【本月特点】

水产品价格总体平稳运行

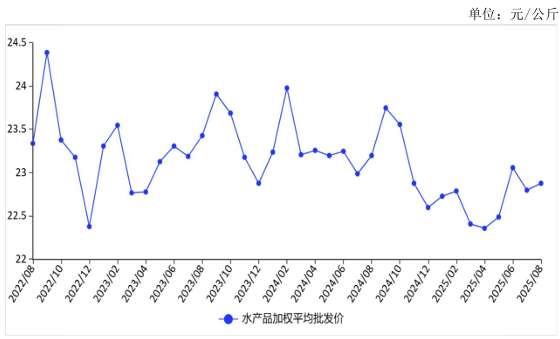

图表:2022-2025年8月水产品价格走势图

资料来源:农业农村部

【后期走势】

中秋、国庆假期临近,水产品市场需求将增加。多数养殖水产品进入集中上市期,供给趋于增长。预计短期内水产品价格将稳中有涨。

【详情】

(一)水产品价格总体平稳运行。国内水产品供给相对充足,需求总体保持稳定,价格运行较为平稳。据中国农业信息网监测,8月份,水产品加权平均批发价每公斤22.88元,环比涨0.4%,同比跌1.4%,监测的68家批发市场水产品日均交易量4133.76吨,环比减2.8%,同比减12.9%,简单算术平均价每公斤51.57元,环比跌3.2%,同比跌0.5%。重点监测的30个产品中,12种产品价格环比上涨,12种产品价格环比持平,6种产品价格环比下跌。

分种类看,淡水鱼加权平均批发价每公斤19.40元,环比跌0.4%,同比涨4.9%,日均成交量3450.98吨,环比减3.1%,同比减13.1%;海水鱼加权平均批发价每公斤47.97元,环比涨0.5%,同比跌1.3%,日均成交量401.89吨,环比增6.4%,同比减12.0%;虾蟹类加权平均批发价每公斤56.02元,环比涨1.1%,同比跌10.9%,日均成交量53.71吨,环比减2.9%,同比减16.6%;贝类加权平均批发价每公斤19.91元,环比涨11.2%,同比涨13.2%,日均成交量209.41吨,环比增0.1%,同比增6.9%。

(二)7月份国内大宗淡水鱼苗种价格以跌为主。根据国家大宗淡水鱼产业技术体系监测,7月份青鱼、草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼、鳊鱼苗种价格分别为每公斤20.1元、17.1元、8.4元、13.1元、15.6元、16.7元、14.6元,对比连续填报的区县,价格环比分别涨1.8%、涨2.2%、跌7.7%、跌4.7%、跌6.5%、跌10.2%、跌12.9%,同比分别跌2.2%、跌0.3%、涨0.9%、跌24.2%、涨4.3%、跌17.9%、跌19.9%。

(三)1—7月累计,水产品贸易逆差同比扩大。据海关统计,7月份我国水产品进口61.77万吨,环比增13.6%,同比增1.2%;进口额20.95亿美元,环比增11.9%,同比增12.0%。水产品出口36.61万吨,环比减1.2%,同比增9.3%;出口额17.24亿美元,环比增1.7%,同比增3.4%。1—7月累计,水产品进口398.11万吨,同比增4.1%,进口额135.95亿美元,同比增6.8%,其中,自东盟、厄瓜多尔、俄罗斯、秘鲁、挪威进口额分别增11.1%、增5.0%、增3.4%、增61.3%、增33.5%,自美国、加拿大、欧盟、智利进口额分别减9.4%、减28.7%、减6.0%、减14.9%。水产品出口254.20万吨,同比增11.0%,出口额117.98亿美元,同比增3.4%,其中,对欧盟、日本、加拿大、俄罗斯出口额同比分别增25.1%、增5.2%、增21.3%、增12.4%,对美国、东盟、中国香港出口额分别减7.7%、减5.3%、减4.8%。1—7月累计,中国水产品贸易逆差17.97亿美元,同比增36.8%。

(四)预计短期内水产品价格将稳中有涨。从供给看,多数养殖水产品逐渐达到上市规格,将进入集中上市期;伏季休渔结束,海水捕捞产品产量增加,水产品供给也将增长。据对全国30个省份渔业生产统计,上半年国内水产品总产量3364.53万吨,同比增长4.6%,水产品供给总体较为充足。从需求看,中秋、国庆假期临近,大中小学迎来开学季,将带动水产品消费增长,市场需求将达到下半年高点。综合来看,短期内国内水产品供需均将有所增长,价格总体将稳中有涨。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。