【本月特点】

尿素价格小幅下跌,其他肥料价格稳中略涨

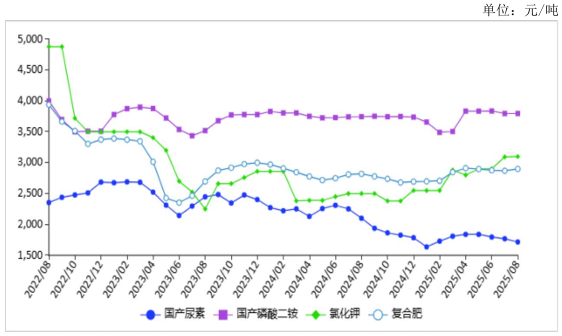

图表:2022-2025年8月尿素价格走势图

资料来源:农业农村部

【后期走势】

随着化肥国家淡储启动及秋季用肥需求推进,预计尿素价格以稳为主,磷酸二铵、复合肥价格有所上涨。氯化钾需求清淡,预计价格平稳运行。

【详情】

(一)国内市场尿素价格继续小幅下跌,磷酸二铵、氯化钾价格稳定,复合肥价格有所上涨。8月份国内秋季市场备肥启动,农业需求以磷复肥为主。尿素供给充足,需求较为清淡,价格小幅下跌。磷酸二铵受秋季备肥需求和高成本支撑影响,价格保持稳定。氯化钾国内供应稳定,进口大合同签订后新货尚未大量到港,港口库存持续处于低位,市场供给偏紧态势维持,作为复合肥秋季备肥的原料之一,需求有所增加,价格较为平稳。复合肥企业开工率好转,供给增加,主要原料磷酸一铵、氯化钾价格以稳为主,秋季备肥需求增加,价格有所上涨。8月份,国产尿素平均出厂价每吨1716元,环比跌2.9%,同比跌18.3%;磷酸二铵平均出厂价每吨3797元,环比持平,同比涨1.4%;氯化钾平均出厂价每吨3100元,环比涨0.2%,同比涨24.0%;国内复合肥平均出厂价每吨2899元,环比涨1.0%,同比涨2.8%。

(二)1—7月累计,化肥进口量同比减少,出口量同比大幅增加。7月份,全国化肥进口量68万吨,环比减10.3%,同比减20.0%,进口额2.48亿美元,环比减4.3%,同比减14.4%,其中,氯化钾、复合肥进口量分别为53.28万吨、13.2万吨,环比分别减18.0%、增36.9%,同比分别减26.0%、增33.3%。氯化钾进口主要来自俄罗斯、老挝和白俄罗斯,进口量占比分别为49.0%、28.4%和10.5%;复合肥进口主要来自俄罗斯、挪威和比利时,进口量占比分别为42.5%、27.0%和24.9%。全国化肥出口量570万吨,环比增32.9%,同比增85.7%,出口额20.83亿美元,环比增53.5%,同比增1.3倍,其中,尿素、硫酸铵、磷酸二铵出口量分别为56.72万吨、220.48万吨、98.43万吨,环比分别增7.6倍、增18.8%、增94.4%,同比分别增6.1倍、增56.7%、增92.3%。尿素主要出口至智利、墨西哥和斯里兰卡,出口量占比分别为15.4%、15.3%和12.7%;硫酸铵主要出口至巴西、缅甸和印度尼西亚,出口量占比分别为54.8%、6.7%和3.9%;磷酸二铵主要出口至埃塞俄比亚、泰国和尼泊尔,出口量占比分别为22.6%、14.1%和10.0%。1—7月累计,全国化肥进口量762万吨,同比减5.0%,进口额24.29亿美元,同比减10.8%,其中,氯化钾、复合肥累计进口量分别为681.28万吨、68.24万吨,同比分别减4.7%、减6.3%,全国化肥出口量2283万吨,同比增45.6%,出口额61.51亿美元,同比增49.2%,其中,尿素、硫酸铵、磷酸二铵累计出口量分别为64.45万吨、1103.86万吨、158.33万吨,同比分别增1.9倍、增39.0%、减21.7%。

(三)国际市场磷酸二铵价格环比持平,其他肥料价格均上涨。8月份,波罗的海地区小颗粒散装尿素离岸均价每吨446美元,环比涨5.2%,同比涨46.2%。美国海湾地区磷酸二铵离岸价格每吨746美元,环比持平,同比涨23.7%。以色列氯化钾离岸价每吨352美元,环比涨0.9%,同比涨23.1%。独联体48%含量复合肥离岸价每吨382美元,环比涨1.6%,同比跌2.3%。

(四)预计短期内尿素、氯化钾价格平稳运行,磷酸二铵、复合肥价格有所上涨。尿素随着国内冬储的逐渐启动,需求有所增加,预计短期内价格止跌企稳。磷酸二铵在需求增加和原料价格高企支撑下,预计短期内价格呈上涨态势。氯化钾农业需求转淡,预计短期内价格以稳为主。复合肥秋季用肥开始,预计短期内价格继续震荡上行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。