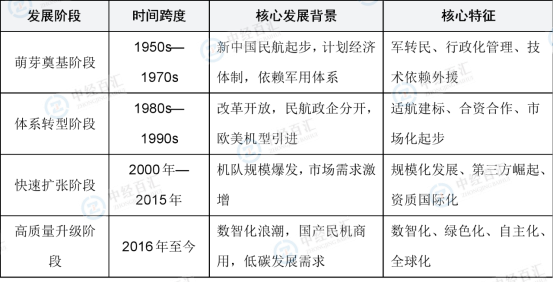

(1)萌芽奠基阶段:1950s—1970s,计划经济主导下的军转民起步

新中国成立初期,民航事业处于起步阶段,航空维修行业完全依托军用航空维修体系发展,民用航空维修几乎处于空白状态。这一时期,我国民航主要运营苏制飞机,维修资源高度集中,仅在北京、上海、广州等少数核心城市设立定点维修厂,实行行政化管理模式,无市场化运作机制。维修工作以飞机基础维护、简单定检为主,核心维修技术、关键设备均依赖外部援助,未建立独立的适航标准与技术规范。尽管发展水平有限,但这一阶段为我国民用航空维修体系的建立积累了初步的人才、场地和基础经验,完成了行业发展的最初奠基。

(2)体系转型阶段:1980s—1990s,改革开放驱动下的标准化与国际化起步

随着改革开放的推进,我国民航业迎来市场化转型,政企分开政策落地,欧美主流民航机型批量引进,传统苏式维修体系已无法满足行业发展需求,航空维修行业进入体系重建与能力补课期。这一阶段,中国民用航空局(CAAC)逐步建立起与国际接轨的适航规章体系,出台CCAR-145、CCAR-43等核心规章,规范维修企业运营与技术标准。1989年,中国国际航空公司与德国汉莎航空公司合资成立北京飞机维修工程有限公司(AMECO),成为行业合资合作的标志性事件,推动我国航空维修在管理模式、技术水平、资质认证上逐步与国际接轨。同时,民营维修企业开始萌芽,第三方维修主体初步出现,行业逐步从封闭的计划经济模式向开放的市场化模式转型。

(3)快速扩张阶段:2000年—2015年,机队爆发带动的规模化发展

21世纪以来,中国民航机队规模进入高速增长期,年均引进飞机数量大幅提升,直接带动航空维修市场需求爆发,行业进入快速扩张阶段。这一时期,维修企业数量快速增加,形成了以三大航(国航、东航、南航)旗下维修基地为骨干,民营维修企业、独立第三方维修企业协同发展的市场格局。维修业务范围不断拓展,从基础的航线维护、机体定检,延伸至发动机深度修理、部附件维修、改装升级等全链条业务。为提升市场竞争力,国内多家维修企业积极申请国际认证,先后获得美国联邦航空管理局(FAA)、欧洲航空安全局(EASA)等权威机构认证,开始承接国际维修业务,实现“引进来”与“走出去”的双向发展。区域维修集群初步形成,市场规模从百亿级稳步迈向千亿级,行业实现规模化、多元化发展。

(4)高质量升级阶段:2016年至今,数智化与自主化引领的高质量发展

2016年以来,中国航空维修行业告别高速扩张的粗放式发展模式,进入技术升级、结构优化、质量提升的高质量发展新阶段。数字化、智能化技术广泛应用于维修领域,预测性维护、AR辅助维修、物联网设备监控等新技术逐步普及,大幅提升维修效率、降低维修成本、保障运行安全。绿色低碳成为行业发展新导向,绿色维修技术、节能降耗工艺加速推广,契合全球航空业低碳发展趋势。同时,伴随ARJ21支线客机、C919大型客机的商用落地,国产民机维修体系从无到有逐步建立,核心零部件维修、整机大修的自主保障能力显著提升,打破了国外技术垄断。第三方维修企业竞争力持续增强,市场集中度逐步优化,国内维修供给能力不断提升,行业逐步向世界一流航空维修强国迈进。

图表:中国航空维修行业发展历程分析

资料来源:中经百汇研究中心

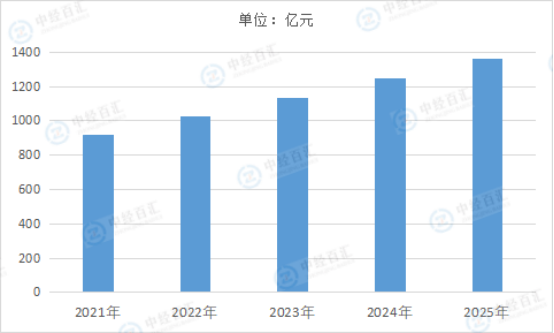

2025年,中国航空维修行业市场容量约1359.42亿元,行业整体保持稳健增长,成为全球航空维修市场的重要增长极。得益于国内民航机队持续扩容、现役飞机逐步进入成熟维修周期,以及航线网络恢复与通用航空、低空经济快速发展带来的需求释放。从结构看,发动机维修、机体大修、部附件维修与航线维护共同构成市场主体,头部企业与第三方维修服务商协同发展,数字化、智能化维修技术逐步普及,在提升维修效率与安全性的同时,推动行业向精细化、全生命周期管理转型。伴随国产大飞机交付提速与维修供应链自主化推进,中国航空维修市场正从规模扩张迈向高质量发展,中长期增长动力充足。

图表:2021-2025年中国航空维修市场容量情况

资料来源:中经百汇研究中心

更多研究内容请点击详见中经百汇编撰的《中国航空维修分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。