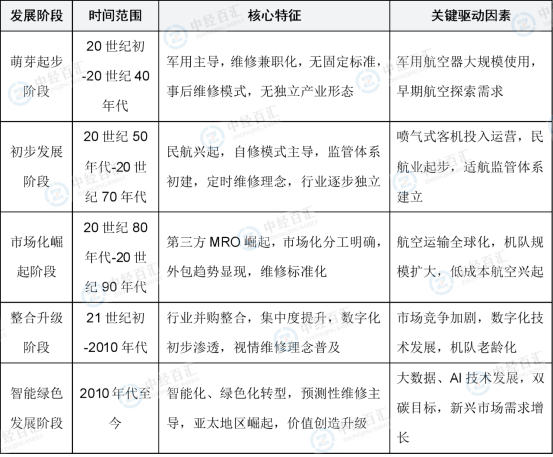

1、萌芽起步阶段(20世纪初-20世纪40年代):军用主导,基础维护体系初建

该阶段是全球航空维修行业的雏形期,核心驱动力来自军用航空需求,民用航空尚处于探索阶段。20世纪初,飞行器作为实验性装置出现,维修工作主要由飞机设计师和飞行员兼职完成,核心目的是保障单次飞行安全,无固定流程和标准,维修工具简陋、技术水平低下,仅能开展简单的零部件检查、更换和故障抢修,属于“事后维修”模式。二战期间,军用航空器的大规模投入使用,催生了系统化的维修需求,各国军方开始建立专门的维修队伍,制定基础的维修流程和零部件标准,推动维修从“兼职化”向“专业化”迈出第一步,同时积累了初步的维修技术和管理经验。这一阶段的维修主体以军方机构为主,民用维修需求极少,行业规模有限,尚未形成独立的产业形态,维修服务完全依附于航空器使用需求,无市场化属性。

2、初步发展阶段(20世纪50年代-20世纪70年代):民航兴起,自修模式主导

二战结束后,大量退役军机转为民用,同时波音707、DC-8等喷气式客机陆续投入运营,全球民航业进入快速起步期,直接推动航空维修行业从军用向民用延伸,形成独立的产业雏形。1944年《芝加哥公约》签署后,国际民航组织(ICAO)确立了适航管理的基本框架,各国据此构建本国航空器持续适航监管制度,为维修行业奠定了法律与技术基础。这一阶段,航空公司普遍采用“自主维修”模式,纷纷设立自有维修工程部门,承担自身机队的维修任务,维修范围覆盖机身、发动机、航电系统等核心环节,但维修技术高度依赖原始设备制造商(OEM)提供的技术资料与培训,维修周期长、成本高。行业监管逐步完善,安全标准逐步统一,维修理念以“定时维修”为主,即按照固定周期对航空器进行全面检查和维护,核心目标是保障飞行安全,尚未形成市场化竞争格局,行业规模稳步扩大但增长速度平缓。

3、市场化崛起阶段(20世纪80年代-20世纪90年代):第三方崛起,分工体系完善

随着全球航空运输全球化加速,机队规模扩大与机型多样化促使维修需求激增,传统“航空公司自修”模式的弊端日益凸显——维修成本高、效率低、资源利用率不足,无法满足规模化、多样化的维修需求,第三方独立维修企业(MRO)应运而生,行业进入市场化转型期。美国AAR Corp.、德国汉莎技术(Lufthansa Technik)等企业率先实现维修服务市场化,通过专业化分工提升效率,逐步占据市场份额。据国际航空运输协会(IATA)统计,1985年全球MRO市场规模约为120亿美元,到1995年已增长至280亿美元,年均复合增长率达8.7%,市场化进程推动行业快速扩张。同时,低成本航空公司的兴起进一步推动维修外包趋势,航空公司为控制运营成本,将非核心维修业务转移至具备规模效应的第三方服务商,形成“航空公司自修+第三方外包”的混合模式,行业分工日益清晰,维修服务的专业化、市场化水平显著提升,监管体系进一步细化,适航标准更加严格,推动维修技术逐步标准化、规范化。

4、整合升级阶段(21世纪初-2010年代):并购扩张,数字化初步渗透

进入21世纪,全球航空维修行业竞争加剧,行业整合加速,大型MRO企业通过并购重组、合资合作等方式扩张全球布局,提升规模效应和核心竞争力,如ST Engineering收购Timco Aviation、SIA Engineering与Airbus合资成立EAGS等案例频现,行业集中度逐步提升。这一阶段,数字化技术开始逐步渗透维修领域,计算机化维修管理系统(CMMS)和可靠性中心维修(RCM)理念广泛应用,维修策略由“定时维修”向“视情维修”转变,即通过实时监测航空器运行状态,针对性开展维修工作,大幅提升维修效率、降低维修成本,减少航空器停场时间,行业逐步从“劳动密集型”向“技术密集型”转型。同时,全球机队老龄化趋势初现,老旧飞机的延寿维修需求增加,进一步推动维修市场规模扩大,区域格局逐步形成,欧美地区凭借技术优势和产业基础,占据全球市场主导地位,亚太地区开始逐步崛起,成为行业增长的潜在动力。

5、智能绿色发展阶段(2010年代至今):技术驱动,高质量转型加速

近年来,全球航空维修行业进入高质量发展阶段,核心驱动力来自数字化、智能化技术创新和全球“双碳”目标推动,行业呈现显著的技术驱动特征和绿色发展趋势。智能化方面,预测性维护依托大数据与人工智能算法,通过实时监控发动机性能参数(如EGT裕度、振动值)提前预警潜在故障;区块链技术被用于航材溯源与维修记录不可篡改存储;无人机检测、3D打印航材等新技术逐步应用,大幅提升维修精度和效率,推动维修理念向“预测性维修”升级,维修主体从“执行既定工卡”转变为“航空器全生命周期数据管理者”,实现从“保障功能”向“价值创造”的升级。绿色化方面,环保法规趋严促使维修企业投资绿色喷涂车间与废油回收系统,欧盟《绿色新政》明确要求2030年前航空维修碳排放强度降低30%,可持续航空燃料(SAF)相关维修标准正在逐步制定,绿色维修成为行业发展共识。区域格局上,亚太地区因中国、印度等新兴市场航空需求旺盛,成为全球MRO增长最快区域,全球行业重心逐步向亚太地区转移,行业竞争格局从“欧美主导”向“多区域协同发展”转变,同时,电动垂直起降飞行器(eVTOL)等新型航空器的出现,也为行业带来了新的维修需求和发展机遇。

图表:全球航空维修行业发展历程分析

资料来源:中经百汇研究中心

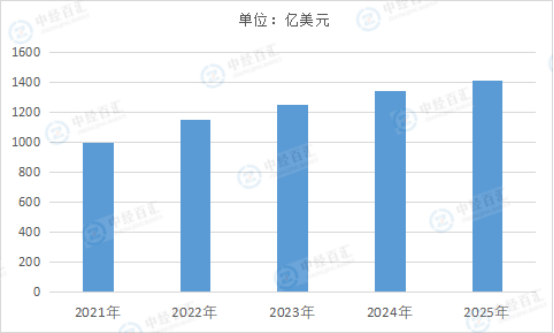

2025年,全球航空维修行业市场规模约1411.97亿美元,行业呈现稳步复苏且持续增长的良好态势。主要得益于全球航空运力的持续恢复、商用机队规模的稳步扩张,以及老旧飞机延寿维修需求的增加。当前,行业仍面临供应链干扰、发动机维修等待时间延长等挑战,但数字化、智能化技术的渗透的同时,亚太地区作为增长核心持续发力,进一步推动市场规模攀升。此外,绿色维修理念的普及与相关技术的应用,也为行业增长注入新动力,使得全球航空维修市场在机遇与挑战中稳步前行,展现出强劲的产业韧性。

图表:2021-2025年全球航空维修行业市场规模情况

数据来源:中经百汇研究中心

更多研究内容请点击详见中经百汇编撰的《中国航空维修分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。