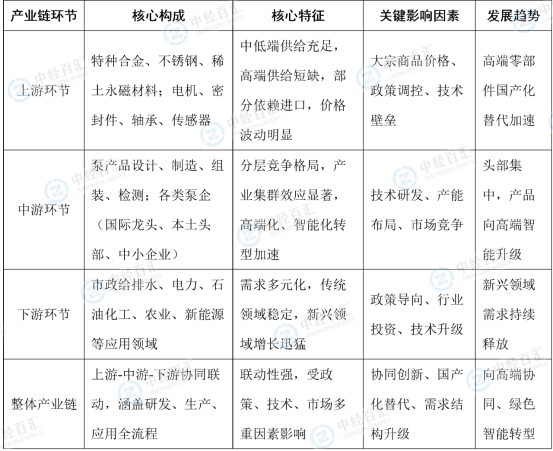

泵业产业链呈现“上游支撑、中游主导、下游牵引”的协同发展格局,上下游环节联动紧密,各环节的发展态势直接影响行业整体运行质量与发展方向;上游原材料与关键零部件的供应稳定性、技术水平决定中游泵产品的质量、成本与竞争力,中低端原材料及零部件供给充足但高端依赖进口,价格波动对中游企业盈利形成一定压力;中游作为产业链核心环节,承担产品设计、制造与组装职能,企业分层竞争明显,产业集群效应突出,头部企业向高端化、智能化转型,中小企业逐步出清;下游多领域需求多元化牵引产业链升级,市政、电力等传统领域提供稳定需求支撑,新能源等新兴领域成为增长引擎,下游行业的技术升级与政策要求推动中游产品迭代与产业链整体提质增效,同时产业链各环节的协同创新、国产化替代推进,正推动中国泵业产业链从“中低端集聚”向“高端协同”转型,提升行业整体竞争力。

图表:泵业产业链分析

资料来源:中经百汇研究中心

1、核心原材料(特种合金、稀土永磁材料、不锈钢等)

核心原材料是泵产品制造的基础,其质量、性能直接决定泵的耐压性、耐磨性、耐腐蚀性及使用寿命,是影响泵产品档次与核心竞争力的关键因素。其中,特种合金(如双相不锈钢、哈氏合金)主要用于高端特种泵、化工泵的泵体、叶轮制造,适配高压、高温、强腐蚀工况,依赖进口程度较高,价格波动较大;稀土永磁材料主要应用于高效节能泵的永磁同步电机,是实现泵体节能的核心材料,受稀土行业政策及市场供需影响显著;不锈钢(304、316L等)广泛应用于中高端泵产品的流道、泵壳制造,兼顾耐腐蚀与机械强度,其价格与全球钢材市场联动紧密;此外,铸铁、普通钢材等用于中低端泵产品制造,成本相对低廉,市场供应充足,是中低端泵企控制成本的核心原材料。

2、关键零部件(电机、密封件、轴承、传感器等)

关键零部件是泵产品实现核心功能、保障运行稳定性的核心支撑,其技术水平直接决定泵的效率、智能化程度及运行可靠性,也是当前我国泵业高端化突破的主要瓶颈。电机作为泵的动力核心,分为普通异步电机与高效永磁同步电机,后者节能效果显著,是智能泵、高效泵的核心配套部件,国内头部企业已实现初步国产化,但高端高效电机仍依赖进口;密封件(机械密封、磁力密封等)用于防止泵体流体泄漏,直接影响泵的运行安全性与环保性,高端机械密封(如干气密封)主要用于石化、核电等高端场景,技术门槛高,国内企业正加速突破;轴承负责支撑泵轴运转,需具备耐磨、耐高温、抗冲击特性,高端轴承依赖进口品牌;传感器(流量、压力、温度传感器等)是智能泵实现实时监测、远程运维的核心部件,其精度与稳定性直接决定智能泵的智能化水平,与物联网、AI技术深度融合,需求随智能泵渗透率提升而持续增长。

3、上游产业供给特征及价格波动影响

上游产业整体呈现“中低端供给充足、高端供给短缺”的格局,中低端原材料、普通零部件市场竞争充分,供给稳定,能够满足中低端泵产品制造需求;而高端原材料(特种合金)、核心零部件(高端电机、密封件)受技术壁垒、产能限制,供给相对紧张,部分依赖进口,供给稳定性较差。价格波动方面,上游原材料(钢材、稀土)价格受全球大宗商品市场、宏观经济、政策调控影响显著,如钢材价格波动直接影响中低端泵企生产成本,稀土价格波动则影响高效节能泵的盈利空间;关键零部件价格受技术垄断、供需关系影响,高端零部件进口价格居高不下,且存在供应延迟、技术封锁等风险,直接增加高端泵产品的制造成本与研发难度,同时也推动本土泵企加快核心零部件国产化替代步伐。

1、泵产品设计、制造与组装流程

中游泵产品制造流程涵盖设计、零部件加工、组装、检测等核心环节,流程复杂度与技术要求随产品档次差异较大。产品设计是核心环节,需结合流体力学、材料科学、智能控制等多学科技术,高端泵(特种泵、智能泵)还需进行定制化设计,适配下游细分场景的特殊需求,设计周期长、技术门槛高,主要依赖专业研发团队与先进设计软件;零部件加工环节,中低端泵以普通机械加工为主,工艺相对简单,产能充足;高端泵则需采用精密加工、特种涂层等工艺,对加工设备、技术水平要求极高,国内部分头部企业已配备智能化加工生产线,提升加工精度与效率;组装环节需严格按照设计标准进行,确保零部件适配性,高端泵还需进行模块化组装,便于后续维护与升级;检测环节是保障产品质量的关键,需对泵的流量、扬程、能效、密封性、运行稳定性等指标进行全面检测,高端泵还需通过严苛的行业认证检测,检测标准与国际接轨。

2、中游企业竞争层级与产能分布

中游泵企呈现明显的分层竞争格局,可分为三个层级:第一层级为国际龙头企业(格兰富、赛莱默等),聚焦高端特种泵、智能泵领域,技术领先、品牌优势显著,产能布局全球化,在国内主要布局高端产能,占据高端市场主导地位;第二层级为国内头部企业(凯泉、南方泵业、中金环境等),聚焦中端市场,同时向高端市场突破,具备较强的研发能力与规模化生产能力,产能布局集中在产业集群区域,产品涵盖中高端民用、工业用泵,市场份额位居前列;第三层级为中小民营企业,数量众多,聚焦低端市场,技术水平薄弱、产品同质化严重,以模仿生产为主,产能规模较小,主要分布在中小产业集群,依赖价格竞争,盈利能力较弱。产能分布方面,国内泵业产能主要集中在浙江温岭、宁波、江苏无锡、山东淄博等产业集群区域,这些区域依托产业链配套优势,聚集了大量泵企及上下游配套企业,形成了“原材料供应、零部件加工、整机制造、检测物流”一体化的产业生态,产能占全国总产能的70%以上,其中温岭、宁波主要以中低端泵产能为主,高端产能相对较少。

1、主要应用领域分布及需求传导机制

泵业下游应用领域广泛,涵盖市政给排水、电力、石油化工、农业、新能源、冶金、医疗、国防等多个领域,不同领域需求特征差异显著,构成了泵业多元化的需求市场。其中,市政给排水领域是泵业最核心的应用领域,需求占比最高,主要包括城市供水、排水、污水处理等,对泵的能效、可靠性、智能化要求较高;电力领域(火电、水电、核电、新能源电力)需求主要集中在循环水输送、冷却、补水等环节,核电领域对泵的安全性、可靠性要求极高,属于高端特种泵需求;石油化工领域需求主要为腐蚀性、高压介质输送,对泵的耐腐蚀性、耐压性要求严格;农业领域主要需求为农田灌溉、农村排水,以中低端农用泵为主,注重性价比;新能源领域(氢能、光伏、风电、新能源汽车)是近年来增长最快的需求领域,对泵的定制化、高效化、智能化要求较高,成为行业增长的核心驱动力。需求传导机制方面,下游行业的发展规模、投资力度直接决定泵业的需求总量,如市政基建、水利工程投资增加,会直接带动市政用泵需求增长;下游行业技术升级、政策要求(如能效标准、环保要求)会推动泵产品迭代升级,如“双碳”政策推动下游行业采用高效节能泵,带动节能泵需求释放;此外,下游行业的库存水平、替换周期也会影响泵业的短期需求波动。

2、下游行业需求变化对泵业的影响

下游行业需求变化是推动泵业行业发展与转型的核心动力,其影响主要体现在三个方面:一是需求规模变化,下游行业的扩张与收缩直接影响泵业市场规模,如新能源、环保行业的快速发展,带动高端泵、节能泵需求持续增长,而传统工业领域的转型升级,推动老旧泵替换需求释放;二是需求结构变化,下游行业技术升级与政策导向,推动泵业需求结构向高端化、智能化、节能化转型,如核电、深海等高端领域的发展,带动高端特种泵需求增加,智能工厂建设推动智能泵需求提升;三是竞争格局影响,下游核心客户(如大型市政集团、石化企业、核电企业)对泵产品的质量、技术、服务要求不断提高,倒逼中游泵企加大研发投入、提升产品质量与服务水平,加速中小企业出清,推动行业集中度提升;同时,下游行业的集中化趋势,也使得泵企需加强与核心客户的合作,定制化开发适配产品,绑定长期需求,提升市场竞争力。

更多研究内容请点击详见中经百汇编撰的《中国泵业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。