1、市场调研

2024年初,家电院对我国废弃电器电子产品回收和处理企业开展年度问卷调研,共有74家回收和处理企业反馈问卷。同时,家电院走访了主要的废弃电器电子产品回收企业和处理企业,收集整理了生态环境部和地方生态环境主管部门针对废弃电器电子产品处理的公示信息。2023年调研结果如下。

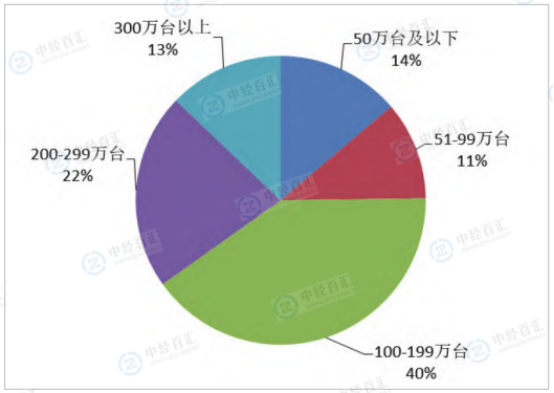

图表:2023处理企业处理能力分布图

资料来源:中国家用电器研究院

图表:2023废弃产品处理能力占比

资料来源:中国家用电器研究院

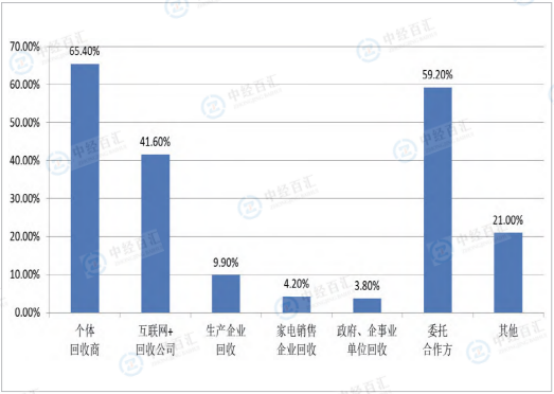

图表:2023不同回收渠道回收量占比

资料来源:中国家用电器研究院

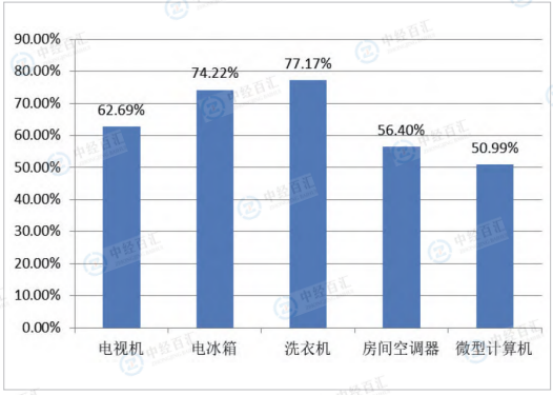

图表:2023处理企业平均产能利用率

资料来源:中国家用电器研究院

图表:2023年处理企业处理能力占比

资料来源:中国家用电器研究院

图表:废弃电器电子产品处理数量(万台)

资料来源:中国家用电器研究院

2、企业格局

2023年废弃电器电子产品处理企业处理量前十名企业中,浙江盛唐环保科技有限公司处理量281万台,TCL奥博(天津)环保发展有限公司处理量278万台,江西中再生资源开发有限公司处理量265万台,石家庄绿色再生资源有限公司处理量250万台。此外,还有一些企业在废弃电器电子产品处理方面也表现出色,共同为我国废弃电器电子产品的回收处理做出贡献。随着我国对废弃电器电子产品回收处理的重视,未来将会有更多的企业在处理量和处理技术方面不断提升,为环保事业和资源循环利用贡献力量。

图表:2023年废弃电器电子产品处理企业处理量前十名企业

资料来源:中国家用电器研究院

3、市场结构特征

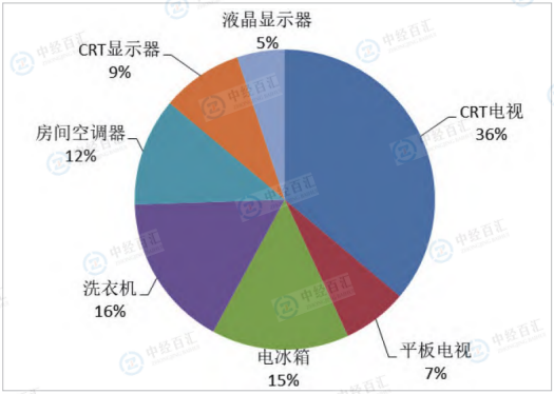

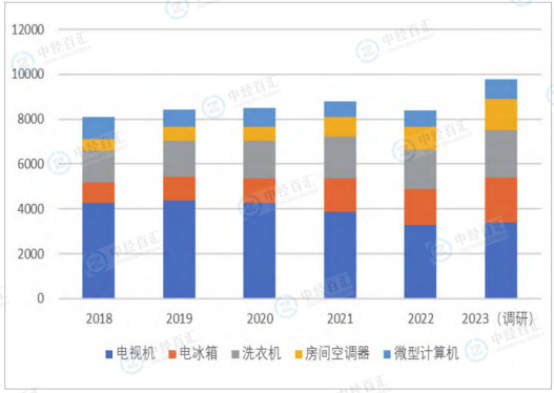

中国废旧家电回收市场结构呈现出多层次、多元化的特征。从报废数量和重量数据来看,电视机、电冰箱、洗衣机、房间空调器和微型计算机是主要的回收品类,其中电冰箱和房间空调器的报废重量占比较大,表明这些大型家电的回收处理需求较高。中国废旧家电回收市场结构中,CRT电视机占据了较大的市场份额,反映出大量老旧家电逐步进入报废期。电冰箱、洗衣机和房间空调器也占据了显著比例,说明这些大型家电在市场中有较高的报废和回收需求。液晶显示器和平板电视的比例相对较小,但随着科技进步和消费升级,这些新型家电的回收量将逐渐增加。目前,废家电回收行业中大型企业占比较高,但小型企业仍然有一定的生存空间。市场上存在大量小型回收公司,这些公司多以个体户为主,经营范围较小,但数量众多。相较于小型回收公司,大型回收公司数量较少,但实力雄厚,具有较强的资金和技术实力。废家电回收行业竞争激烈,各回收公司之间通过价格、服务、回收质量等手段进行竞争。家电生产商、废品回收站和专业回收公司是主要参与者。废家电回收行业区域覆盖面较广,遍及城市和农村,但不同地区之间的废家电回收市场存在较大差异,发达地区的废家电回收市场相对成熟,而欠发达地区的废家电回收市场相对滞后。

4、区域格局

我国废弃电器电子产品回收处理区域格局呈现出明显的特点。主要集中于东部地区,经济发达省市数量较多。这是由于东部地区经济发达,电器电子产品更新换代频率快,废弃电器电子产品回收处理行业上游供给充分。从废弃电器电子产品处理基金补贴企业地区分布情况来看,共有110家企业入选废弃电器电子产品处理基金补贴企业名单,主要集中在东部地区。例如,上海、江苏、浙江等地拥有众多废弃电器电子产品处理企业。此外,东部地区的回收环节也较为完善,包括流动商贩、废品回收站、维修站、旧货市场、销售商、互联网回收平台等。而中西部地区相对来说,废弃电器电子产品处理企业数量较少,回收处理体系有待进一步完善。但随着国家对环保产业的重视和支持,中西部地区也在积极发展废弃电器电子产品回收处理行业,逐步提高废弃电器电子产品的回收处理能力。

东部地区经济较为发达,电器电子产品更新换代频率较快,这使得废弃电器电子产品回收处理行业上游供给较为充分。随着消费者购买新的电器电子产品,大量旧家电被淘汰,为回收处理企业提供了丰富的原材料。此外,东部地区技术水平相对较高,对废弃电器电子产品的处理能力较强,能够更好地满足环保要求。在政策方面,东部地区对环保产业的支持力度较大,相关政策执行较为严格,吸引了众多企业投入废弃电器电子产品回收处理行业。同时,东部地区的物流体系较为完善,有利于废弃电器电子产品的运输、暂存、中转和集散,提高了回收处理效率。例如,上海、江苏、浙江等地拥有众多废弃电器电子产品处理资格企业,如上海新金桥环保有限公司、鑫广再生资源(上海)有限公司等。这些企业在技术、设备和管理方面具有优势,能够更好地处理废弃电器电子产品,实现资源的循环再利用。

更多研究内容详见中经百汇编撰的《中国废弃电器电子产品行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。