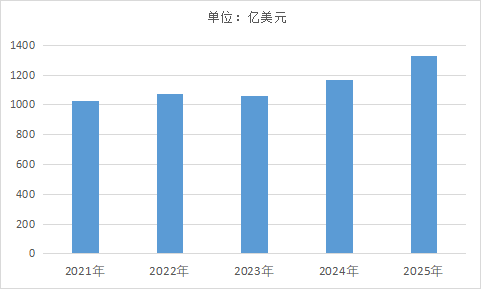

2025年,全球半导体设备行业市场规模定格在约1330亿美元,这一数字不仅创下历史新高,更标志着行业从周期性调整迈入持续增长的新阶段。作为半导体产业链的“工业母机”,半导体设备的发展直接决定芯片产业的迭代速度与技术高度,其市场规模的突破绝非偶然,而是下游需求、技术迭代与产业格局共同作用的结果。

图表:2021-2025年全球半导体设备行业市场规模情况

数据来源:SEMI、中经百汇研究中心

一、增长内核:多重驱动力共振,推动市场规模增长

下游需求的结构性爆发是核心牵引。当前,人工智能、高性能计算(HPC)、新能源汽车等新兴领域的快速发展,催生了对高端芯片的海量需求,而芯片产能的扩张直接带动半导体设备的采购需求。其中,AI领域的爆发式增长尤为关键,为支撑AI计算的高效运行,市场对DRAM、高带宽内存(HBM)等存储芯片的投资力度远超预期,进而拉动晶圆制造设备的需求激增。与此同时,先进封装技术的快速普及,在不依赖最先进制程的前提下,有效提升芯片系统性能、降低成本,成为AI芯片、车载主控芯片的主流技术路线,直接推动后道封测设备需求的高速增长,成为行业增长的重要支撑。

技术迭代升级是行业增长的内在动力。半导体产业的核心逻辑是“制程迭代驱动设备升级”,随着芯片制程向2nm及以下演进,高精度、高一致性、低损伤成为设备升级的核心主线,倒逼设备厂商加大研发投入,推出适配先进制程的新型设备。例如,荷兰ASML的新一代High-NA EUV光刻机,适配2nm及以下先进逻辑与高密度存储芯片的量产需求,已获得国际头部晶圆厂订单,成为先进制程推进的关键设备;在刻蚀、薄膜沉积等领域,原子层刻蚀、高精度原子层沉积(ALD)等技术的突破,推动相关设备持续升级,既满足了先进制程的工艺需求,也带动了设备市场的规模增长。

区域产业布局的优化为行业增长提供了重要保障。全球半导体产业呈现“区域化竞争”的格局,中国大陆、中国台湾、韩国等亚太地区成为全球半导体设备市场的核心增长极。其中,中国大陆本土芯片制造商在成熟制程及部分先进节点持续投入,产能扩张节奏加快,为晶圆制造设备提供了稳定的需求支撑;中国台湾地区受益于面向AI与高性能运算的大规模尖端产能建设,设备投资力度强劲;韩国则凭借对HBM等先进存储技术的巨额投资,维持设备支出高位。同时,各国政府出台的半导体产业激励政策,推动供应链区域化布局加速,进一步释放了设备市场的增长潜力。

二、未来走势:增长延续但节奏分化,行业进入高质量发展阶段

从行业发展规律与当前市场态势来看,未来3-5年,全球半导体设备行业将延续增长态势,但增长节奏将呈现分化特征,行业将从“规模扩张”向“质量提升”转型,同时面临技术竞争与格局调整的双重考验。

市场规模将持续攀升,但增速逐步放缓。随着行业基数扩大、下游需求逐步趋于稳定,增长速度将逐步放缓。这种增速分化,一方面源于先进制程投资的逐步落地,设备需求从“爆发式增长”转向“稳步释放”;另一方面,消费电子、汽车电子等传统领域需求疲软,一定程度上抵消了新兴领域的增长动力,使得行业增长更趋稳健。

技术竞争将聚焦高端领域,国产化替代加速推进。未来,半导体设备行业的竞争将集中在先进制程设备与核心零部件领域,EUV光刻机、高端刻蚀设备、高精度ALD设备等成为竞争的核心赛道。目前,荷兰ASML、美国应用材料、日本TEL等海外龙头企业,凭借长期技术积累与专利壁垒,在高端设备领域仍占据主导地位;而中国设备企业在成熟制程赛道快速突围,产品覆盖前道制造与后道封测核心环节,技术差距持续收缩。未来,随着国内企业研发投入的持续加大,在成熟制程设备领域的国产化替代将进一步加速,同时在先进制程设备领域的突破将逐步显现,推动全球设备产业向多中心、多元化方向发展。

行业格局将持续调整,区域化供应链特征凸显。全球半导体设备行业将形成“欧美-东亚”两大阵营的竞争格局,欧美企业主导高端设备市场,东亚企业主攻中低端市场并逐步向高端突破。从区域来看,中国大陆、中国台湾、韩国将持续稳居设备支出前三甲,其中中国大陆有望保持首位,尽管增速放缓,但本土企业的持续投入将支撑需求稳定;中国台湾地区与韩国将凭借先进制程与先进存储领域的投资,维持设备支出高位。同时,供应链区域化布局将进一步深化,各国为保障半导体产业安全,加大本土设备研发与产能投入,推动区域内设备企业与芯片企业的协同发展,行业格局将更加多元化。

三、企业影响:机遇与挑战并存,差异化布局决定生存空间

对海外龙头企业而言,优势与压力并存。荷兰ASML、美国应用材料、日本TEL等海外龙头企业,凭借在高端设备领域的技术垄断与专利壁垒,将持续占据全球市场的主要份额,受益于先进制程投资的持续释放,企业营收与利润将保持稳定增长。例如,ASML的新一代High-NA EUV光刻机已获得头部晶圆厂订单,将在2025-2026年实现大规模量产,进一步巩固其在光刻机领域的垄断地位。但同时,这些企业也面临两大压力:一是全球供应链紧张与核心零部件短缺的问题,可能影响设备交付周期;二是中国等新兴市场设备企业的崛起,逐步抢占成熟制程设备市场份额,挤压其市场空间,倒逼龙头企业加快技术迭代与成本控制。

对中国设备企业而言,迎来国产化替代的黄金机遇期。2025年,中国设备企业在成熟制程设备领域已实现多点突破,北方华创、华海清科、盛美上海等企业的产品,在刻蚀、薄膜沉积、清洗等领域实现规模化量产,良率与稳定性达到量产标准,广泛进入国内主流晶圆厂。未来,随着国内晶圆厂持续扩产,以及政府对半导体产业的政策支持,国产化替代将进一步加速,国内设备企业的市场份额与营收规模将稳步提升。但同时,国内企业也面临严峻挑战:一是高端设备与核心零部件仍依赖进口,EUV光刻机等关键设备仍无法实现自主研发,核心技术瓶颈亟待突破;二是海外龙头企业的专利壁垒与技术封锁,增加了国内企业的研发难度与成本;三是国内企业之间的同质化竞争加剧,部分企业聚焦中低端市场,盈利能力有限。

对中小型设备企业而言,差异化布局是生存关键。在全球半导体设备市场竞争日趋激烈的背景下,中小型设备企业难以与龙头企业在高端设备领域抗衡,若盲目跟风布局,很容易陷入同质化竞争的困境。因此,中小型企业应聚焦细分赛道,走差异化发展之路,例如专注于特定领域的辅助设备、核心零部件,或聚焦于成熟制程的细分设备市场,凭借专业化、精细化的产品与服务,占据细分市场份额。同时,中小型企业可加强与龙头企业的合作,成为其供应链的配套企业,借助龙头企业的资源与渠道,实现自身的可持续发展。

结语:未来,随着AI、高性能计算等新兴领域的持续发力,技术迭代的不断推进,以及区域产业格局的持续调整,全球半导体设备行业将继续保持增长态势,但同时也将面临更为激烈的技术竞争与格局博弈。对各类企业而言,唯有聚焦核心技术、优化市场布局、强化供应链管理,才能在行业变革中抓住机遇、规避风险,实现可持续发展。而对于整个半导体产业而言,半导体设备行业的健康发展,将为全球芯片产业的迭代升级提供坚实支撑,推动数字经济向更高质量发展。

更多研究内容请点击详见中经百汇编撰的《中国半导体设备行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。