(一)核心定义与工作原理

电磁继电器是利用电磁效应实现电路自动控制与切换的基础电子元器件,核心功能是通过小电流、低电压控制大电流、高电压的通断,同时实现电气隔离,保障电路控制的安全性与可靠性,堪称自动控制电路的 “基石”。其核心工作原理是通过线圈通电产生磁场,磁化铁芯并产生吸引力,带动衔铁运动,进而驱动触点动作,完成被控电路的接通或断开;当线圈失电后,磁场消失,衔铁在弹簧作用下复位,触点恢复初始状态,实现电能→磁能→机械能→电能的完整转换过程。

(二)核心构成与分类

电磁继电器主要由输入回路(电磁铁线圈)、传动机构(衔铁)、输出回路(触点)三大核心部分构成,其中触点是核心执行部件,线圈是控制核心,衔铁是传动关键,三者协同保障器件的稳定运行。结合企业生产经营与市场应用场景,电磁继电器的常见分类如下,便于企业精准定位产品方向、对接下游需求:

1、按触点形式分类:分为常开型(NO)、常闭型(NC)及转换型(Changeover),其中转换型因具备单刀双掷功能,在家电控制板、工业 PLC 模块中应用最广泛,是企业生产的主流品类之一;

2、按负载能力分类:分为信号继电器(额定电流<2A)、功率继电器(2A-30A)、大功率继电器(>30A),其中功率继电器因适配新能源汽车、光伏逆变器等新兴场景,近年来需求增速最快,成为企业高毛利产品的核心布局方向;

3、按安装方式分类:分为 PCB 插件式、表面贴装式(SMT)、导轨安装式及面板固定式,其中 SMT 型契合自动化贴片工艺,在消费电子、智能终端制造中渗透率持续提升,是企业产品升级的重点方向;

4、按应用领域分类:分为汽车用、工业用、家电用、通信用、新能源用电磁继电器,不同领域对产品的可靠性、寿命、功耗要求差异较大,直接决定企业的生产标准与产品定价策略。

(三)核心应用场景

电磁继电器的应用场景覆盖国民经济多个领域,不同场景的需求特征直接影响企业的产品布局、产能规划与盈利水平,结合当前市场需求现状,核心应用场景及企业适配要点如下:

1、家用电器领域:是电磁继电器的传统核心应用场景,主要用于空调、冰箱、洗衣机、微波炉等产品的电路控制,需求量大、标准化程度高,但产品毛利率偏低(约 8%-12%),适合企业规模化生产、走量盈利,核心要求是成本可控、稳定性强,适配家电企业的降价需求;

2、汽车电子领域:当前最具增长潜力的应用场景,主要用于新能源汽车的高压控制、充电系统、车身控制等,尤其是新能源汽车高压直流继电器,技术门槛高、毛利率高(约 18%-25%),是头部企业高端化转型的核心赛道,核心要求是高可靠性、耐高压、长寿命(机械寿命≥1 亿次);

3、工业自动化领域:用于 PLC、变频器、机床设备等的电路控制,需求稳定,对产品的抗干扰性、稳定性要求较高,毛利率中等(约 12%-18%),适合企业打造中端核心产品,兼顾盈利与市场份额;

4、新能源领域(光伏、储能):用于光伏逆变器、储能系统的电路切换与保护,需求增速快,受 “双碳” 政策驱动,对产品的耐高低温、低功耗要求严格,是企业培育新增长极的关键场景;

5、通信领域:用于基站、路由器等通信设备的控制电路,需求集中于信号继电器,对产品的小型化、低功耗要求高,技术门槛中等,适合企业补充产品矩阵,拓展高附加值细分市场。

(一)行业发展历程

中国电磁继电器行业的发展历程可分为三个阶段,不同阶段的行业特征的企业经营重点存在显著差异,为当前企业战略布局提供历史参考:

1、起步阶段(20 世纪 50 年代 - 80 年代):行业处于仿制与初步自主生产阶段,产品主要依赖苏联援助,技术水平落后,产品体积大、功耗高、寿命短(机械寿命<10 万次),主要应用于军工、通信等国家重点领域,生产企业以国有企业为主,市场化程度低,企业经营核心是满足国家计划需求,无需关注市场竞争与成本管控;

2、快速发展阶段(20 世纪 90 年代 - 2015 年):随着改革开放推进,外资企业(欧姆龙、泰科电子、松下)纷纷进入中国市场,带来先进技术与生产设备,同时国内民营企业(宏发股份、三友联众)崛起,行业市场化程度显著提升。这一阶段,下游家电、汽车产业快速发展,带动电磁继电器需求放量,企业经营核心是扩大产能、提升产品质量,抢占中低端市场份额,实现规模化盈利;

3、高质量发展阶段(2016 年至今):行业进入 “结构升级、国产替代、技术迭代” 的关键期,下游新能源、工业自动化、5G 通信等新兴领域崛起,推动产品向小型化、低功耗、高可靠性、智能化升级。同时,国家 “强基工程” 支持核心基础元器件国产化,国产企业技术不断突破,逐步抢占高端市场,企业经营核心从 “规模扩张” 转向 “质量提升、技术突破、成本优化”,聚焦高附加值产品,应对外资企业竞争与原材料价格波动压力。

(二)当前行业发展核心特征

结合当前市场现状与企业经营痛点,中国电磁继电器行业呈现四大核心特征,直接影响企业的生产、研发、营销等各项经营活动:

1、市场格局:呈现 “外资主导高端、内资抢占中低端并逐步向上突破” 的态势,外资品牌(欧姆龙、泰科电子、松下)凭借技术优势,占据高端市场多数份额,主要聚焦高毛利产品;国内企业(宏发股份、三友联众、汇港科技)以中低端市场为主,头部企业正加速向高端市场突破,实现国产替代;

2、供给端特征:行业产能充足,头部企业通过智能化产线改造,提升产能利用率与产品一致性,良品率普遍维持在 92%-96% 之间;中小厂商则存在产能闲置、技术落后、产品同质化严重等问题,面临淘汰风险,行业集中度逐步提升,对企业的规模化生产、成本管控能力提出更高要求;

3、需求端特征:传统家电领域需求趋于平稳,主要以存量替换为主;新能源汽车、光伏、储能等新兴领域需求爆发,带动功率继电器、高压直流继电器等高端产品需求快速增长,成为拉动行业增长的核心动力,为企业带来新的盈利增长点;

4、经营痛点:行业整体面临三大核心难题,一是技术壁垒,高端产品核心技术(超精密触点材料、长寿命密封工艺)仍被外资垄断,国内企业研发投入大、迭代速度快,中小厂商难以承担研发成本;二是供应链风险,上游铜材、铁芯、漆包线等原材料价格波动较大,直接影响企业生产成本与盈利水平;三是市场竞争,中低端市场同质化严重,价格战激烈,导致企业毛利率持续承压,高端市场则面临外资企业技术封锁,突破难度大。

(三)标杆企业经营布局参考

结合国内头部企业的经营实践,梳理核心布局策略,为行业内企业提供可落地的参考,避免盲目布局:

1、宏发股份:聚焦高端化、规模化,重点布局新能源汽车、工业自动化领域,加大研发投入,推进智能化产线改造,提升高端产品产能,同时拓展海外市场,降低单一市场风险,其高压直流继电器已实现国产替代,核心经营策略是 “技术攻坚 + 产能优化 + 全球化布局”;

2、三友联众:聚焦中低端市场,主打家电、工业领域标准化产品,走规模化、低成本路线,优化供应链管理,降低采购成本,同时逐步拓展新能源领域,推出功率继电器产品,平衡盈利与市场份额,核心经营策略是 “规模化降本 + 产品梯度布局”;

3、汇港科技:聚焦细分赛道,主打通信、工业控制领域的信号继电器,走差异化路线,注重产品定制化能力,提升客户粘性,避开中低端市场价格战,核心经营策略是 “细分聚焦 + 定制化服务”。

(一)整体市场规模及增长态势

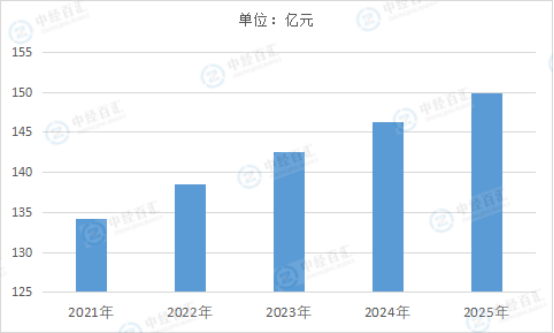

电磁继电器市场呈现稳健增长态势,受益于下游新兴领域需求拉动,市场规模持续扩大,同时受原材料价格波动、市场竞争等因素影响,增速呈现阶段性波动。2025年中国电磁继电器市场规模约149.9亿元,主要得益于新能源汽车、光伏、储能等新兴领域的需求爆发。

图表:2021-2025年中国电磁继电器市场规模情况

数据来源:中经百汇研究中心

增长驱动因素:一是新能源汽车领域,2025年中国新能源汽车产量1662.6万辆,每辆新能源汽车需使用5-8只电磁继电器(传统燃油车仅需2-3只),带动汽车用电磁继电器需求增长,成为核心增长引擎;二是光伏、储能领域,2025年,全国光伏新增装机3.17亿千瓦,同比增长14%。截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,我国光伏产业保持快速发展势头,能源绿色低碳转型取得显著成效,带动新能源用电磁继电器需求增长;三是工业自动化领域,制造业升级推动PLC、变频器等设备需求增长,带动工业用电磁继电器需求增长。

增长制约因素:一是传统家电领域需求疲软,2025年家电用电磁继电器需求增长放缓,拉低整体市场增速;二是原材料价格波动,2025年铜材、漆包线等原材料价格上涨,部分中小厂商因成本压力缩减产能,影响市场供给;三是中低端市场价格战激烈,企业降价促销导致行业整体营收增速低于需求增速。

(二)细分领域市场规模分布

汽车用电磁继电器:市场规模约63.5亿元,占整体市场的42.4%,同比增长18.5%,是最大的细分领域,其中新能源汽车用电磁继电器占比约65%,市场规模约41.3亿元,毛利率高达18%-25%,是企业高端化转型的核心赛道;。

工业用电磁继电器:市场规模约37.5亿元,占整体市场的25.0%,同比增长6.8%,需求稳定,毛利率约12%-18%,主要用于工业自动化设备、机床等,适合企业打造中端核心产品,平衡盈利与市场份额。

家电用电磁继电器:市场规模约26.2亿元,占整体市场的17.5%,同比增长3.2%,需求趋于平稳,主要以存量替换为主,产品标准化程度高,毛利率偏低(8%-12%),适合企业规模化生产、走量盈利,中小厂商主要聚焦此领域。

新能源用(光伏、储能)电磁继电器:市场规模约14.0亿元,占整体市场的9.4%,同比增长16.3%,增速仅次于汽车领域,毛利率约15%-20%,受“双碳”政策持续驱动,未来增长潜力巨大,是企业培育新增长极的关键领域。

通信及其他领域:市场规模约8.7亿元,占整体市场的5.8%,同比增长5.1%,主要用于通信基站、智能终端等,需求集中于信号继电器,对产品小型化、低功耗要求高,毛利率约10%-15%,适合企业补充产品矩阵。

(三)区域市场规模分布

华东地区:市场规模约62.5亿元,占整体市场的41.7%,是最大的区域市场,主要集中在浙江、江苏、上海等地,聚集了大量家电、汽车、工业自动化企业,需求旺盛,同时也是国内电磁继电器生产企业的核心聚集地(宏发股份、三友联众均位于华东),物流便利、供应链完善,适合企业布局生产基地与销售中心;

华南地区:市场规模约44.0亿元,占整体市场的29.4%,主要集中在广东、福建等地,聚焦家电、通信、新能源汽车产业,需求多元化,尤其是新能源汽车领域需求增速快,适合企业布局高端产品销售与定制化服务中心;

中西部地区:市场规模约32.4亿元,占整体市场的21.6%,主要集中在四川、湖北、河南等地,随着中西部制造业升级、新能源产业布局加快,需求增速逐步提升,劳动力、土地成本较低,适合企业布局生产基地,降低运营成本;

东北地区及其他地区:市场规模约11.0亿元,占整体市场的7.3%,需求主要集中在工业、家电领域,增速较慢,适合企业依托现有渠道,稳步拓展,无需大规模投入。

(四)市场盈利水平分析

按企业类型划分:头部企业(宏发股份等)毛利率约18%-22%,凭借规模化生产、技术优势、高端产品布局,盈利水平显著高于行业平均;中型企业毛利率约12%-16%,聚焦中端市场,依托成本管控实现稳定盈利;中小厂商毛利率仅8%-10%,受价格战、原材料成本压力影响,盈利空间狭窄,部分企业面临亏损风险;

按产品类型划分:高端产品(车规级、新能源用功率继电器)毛利率约18%-25%,技术门槛高、竞争压力小,是企业盈利的核心支撑;中端产品(工业用、通信用)毛利率约12%-18%,需求稳定,盈利水平适中;低端产品(家电用通用型)毛利率约8%-12%,竞争激烈,仅能实现薄利,适合企业走量,分摊固定成本。

(一)产品升级趋势:向小型化、低功耗、高可靠性、智能化转型

随着下游终端产品(新能源汽车、智能终端、工业自动化设备)向小型化、节能化、智能化升级,电磁继电器产品升级成为必然趋势,直接决定企业的市场竞争力,具体趋势如下:

1、小型化:终端产品对空间的要求不断提升,推动电磁继电器向超小型化发展,当前主流厂商已量产8mm×7mm规格的超小型继电器,未来3年,超小型、微型电磁继电器的市场占比将从当前的34.6%提升至45%以上,企业需加大小型化技术研发,优化产品结构,适配终端产品需求;

2、低功耗:受“双碳”政策驱动,终端产品对节能的要求提升,电磁继电器线圈功耗将从当前的150mW以下,逐步降至100mW以下,部分高端产品将实现超低功耗设计,契合欧盟ErP指令及国内节能政策,企业需优化线圈设计、采用新型材料,降低产品功耗,提升产品竞争力;

3、高可靠性:下游新能源、汽车、工业等领域对产品的寿命、稳定性要求不断提升,未来电磁继电器的机械寿命将普遍达到1亿次以上,电气寿命在阻性负载下稳定在10万次以上,同时需具备抗干扰、耐高低温、耐高压等特性,企业需加强触点材料、密封工艺的研发,提升产品可靠性;

4、智能化:部分高端产品将集成状态反馈、过流保护、通信接口等功能,实现与工业物联网(IIoT)系统的无缝对接,从纯无源器件向半智能化执行单元演进,适配智能化终端产品需求,企业需布局智能化技术研发,拓展高附加值产品。

(二)市场需求趋势:新兴领域成为核心增长引擎,产品结构持续优化

未来3-5年,电磁继电器市场需求将呈现“新兴领域爆发、传统领域平稳”的格局,产品结构持续向高端化升级,企业需重点布局高增长细分领域,具体趋势如下:

1、新能源汽车领域:需求持续爆发,随着新能源汽车渗透率提升、车型升级,高压直流继电器、功率继电器的需求将持续增长,企业需重点布局车规级产品,突破高压、高可靠性技术,对接新能源汽车厂商;

2、光伏、储能领域:受“双碳”政策持续驱动,光伏、储能装机容量持续提升,带动新能源用电磁继电器需求快速增长,企业需聚焦耐高低温、低功耗产品,适配光伏逆变器、储能系统的使用需求;

3、工业自动化领域:制造业升级持续推进,工业机器人、PLC、变频器等设备需求增长,带动工业用电磁继电器需求稳步增长,企业需提升产品抗干扰性、稳定性,对接工业自动化设备厂商;

4、传统家电领域:需求趋于平稳,主要以存量替换为主,企业可维持适度产能,重点优化产品成本,提升性价比,避免价格战,聚焦高端家电配套需求。

(三)行业竞争趋势:国产替代加速,行业集中度持续提升

未来3-5年,中国电磁继电器行业竞争将呈现“高端化竞争、集中度提升、国产替代加速”的趋势,对企业的技术实力、规模化生产能力、成本管控能力提出更高要求,具体趋势如下:

1、国产替代加速:国家“强基工程”持续支持核心基础元器件国产化,国内头部企业技术不断突破,在车规级、新能源用高端产品领域逐步替代外资品牌,企业需加大研发投入,突破核心技术,把握国产替代机遇;

2、行业集中度提升:中小厂商因技术落后、成本压力大、产品同质化严重,将逐步被淘汰,头部企业通过并购整合、产能扩张,市场份额持续提升,企业需加快规模化发展,提升市场竞争力,避免被行业淘汰;

3、竞争焦点转移:行业竞争将从当前的中低端市场价格战,转向高端市场的技术竞争、产品竞争、服务竞争,企业需聚焦核心技术研发,打造差异化产品,提升定制化服务能力,对接下游高端客户需求,提升产品溢价能力。

(四)企业经营趋势:聚焦核心赛道,强化供应链与研发能力

结合行业发展趋势,未来企业经营将呈现“聚焦核心、技术驱动、成本可控、全球化布局”的趋势,具体经营方向如下,为企业提供实操性指引:

1、产品布局:聚焦新能源汽车、光伏、储能等高增长、高毛利赛道,逐步缩减低毛利、同质化的低端产品产能,打造“高端主导、中端支撑、低端补充”的产品矩阵,提升盈利水平;

2、研发投入:加大小型化、低功耗、高可靠性、智能化技术研发,组建专业研发团队,加强产学研协同,加快科研成果转化,同时布局核心专利,构建技术壁垒,规避专利侵权风险;

3、供应链管理:建立多元化原材料供应体系,与铜材、漆包线等核心原材料供应商签订长期供货协议,锁定原材料价格,降低价格波动风险,同时优化供应链流程,提升供应链效率,降低运营成本;

4、市场拓展:国内市场聚焦华东、华南等核心区域,拓展新能源汽车、工业自动化等高端客户,同时逐步拓展海外市场(东南亚、欧洲),降低单一市场风险,提升全球市场份额;

5、产能规划:结合下游需求增长,合理布局产能,推进智能化产线改造,提升产能利用率与产品一致性,降低人工成本,同时在中西部地区布局生产基地,优化产能布局,降低运营成本。

更多研究内容请点击详见中经百汇编撰的《中国继电器行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。