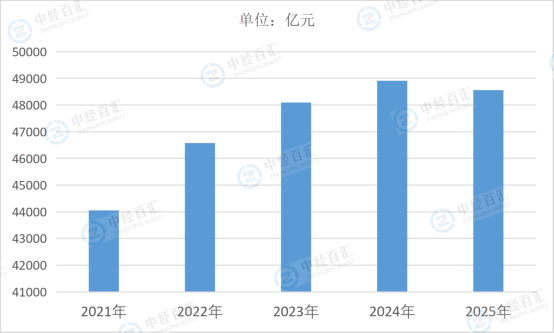

安装行业是工程建设领域的核心配套产业,其核心内涵是围绕各类工程(建筑、工业、市政、能源电力等)的功能实现,开展设备、管线、系统的安装、调试、试运行及前期技术适配等一系列专业化服务,本质是将工程设计蓝图转化为实际可用的工程实体,衔接工程建设的设计、采购与运维环节,保障工程整体功能达标、安全稳定运行。2025年,中国安装行业市场规模约48566.18亿元,行业整体保持稳健运行。在新型城镇化推进、城市更新提速、制造业设备更新与新能源基础设施建设等多重因素带动下,机电安装、消防系统、智能化集成、洁净室工程及新能源配套安装等细分领域需求持续释放,推动行业规模稳步增长。尽管建筑业整体增速有所放缓,但安装行业凭借高专业壁垒与刚需属性,仍展现出较强韧性,结构持续向绿色化、智能化、工业化升级,成为建筑产业链中增长确定性较强的重要环节,为基建、工业、民生等领域提供关键支撑。

图表:2021-2025年中国安装行业市场规模情况

数据来源:中经百汇研究中心

在未来的五年内,我国的城镇化建设、市政公用建设和固定资产的投资还在保持在一个较高的将保持在一个较高的水平,中国安装市场面临重要的发展机遇。从产业结构的角度来看,安装工程是亟需发展的重点行业之一;从城镇化建设和发展的角度来看,大量城市人口对住宅存在巨大的需求量,因此安装行业的市场容量将是非常巨大的;安装行业还是传统的劳动密集型行业,对劳动力的需求量非常巨大,在我国面临农村劳动力剩余的大形势下,安装工程业对于保持我国社会经济稳定发展、解决农村剩余劳动力就业起着非常重要的作用。但是,随着社会经济的发展,我国安装行业的竞争也将越来越激烈,对于行业发展的要求也越来越高。随着国家安装行业管理的不断完善,对安装企业的生产技术和管理水平提出来更高的要求。随着世界经济一体化趋势的不断加强,国际间的建筑工程项目也将不断增多,中国安装企业参与国际竞争,拓展全球市场的诉求也不断强化。可以预见,中国安装市场将出现一个重大的产业结构调整和重组,建筑市场将重新洗牌。安装行业正逐步由劳动密集型和资金密集型向着技术密集型方向转变,安装企业也将向着资金实力雄厚,管理水平高超,技术装备全面地方向发展。安装行业的新一轮结构调整给相关企业带来了机遇和挑战。

更多研究内容请点击详见中经百汇编撰的《中国安装行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。