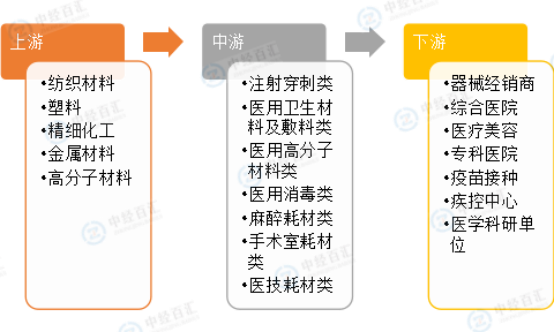

从产业链来看,低值医用耗材行业上游为原材料,主要包括医用金属材料、高分子材料、纺织材料、塑料类材料等,目前国内低值医用耗材原材料供应商企业数量相对稳定;中游主要为各类低值耗材的生产制造;下游为耗材流通和应用。整个产业链最终将为患者提供服务。

图表:低值医用耗材行业产业链分析

资料来源:中经百汇研究中心

低值医用耗材的上游原材料种类繁多。主要包括纺织、金属、塑料、高分子材料、纸张,精细化工等。其中,高分子材料在低值医用耗材的生产中应用广泛,如用于制造输液器、注射器等产品的外壳和部分零部件。塑料也是重要的原材料之一,可用于制作各种医用容器、管路等。金属材料则可能用于一些特殊的医疗器械部件,如手术器械的部分结构。纸张在一些卫生材料及敷料类产品中会用到,比如医用纱布的包装等。精细化工产品则为医用消毒类耗材提供了重要的原料支持,例如消毒剂的生产原料。这些原材料的质量和供应稳定性对低值医用耗材的生产至关重要。不同的原材料供应商在质量、价格和供应能力方面存在差异,低值医用耗材生产商需要根据产品需求和市场情况选择合适的原材料供应商,以确保产品的质量和生产的稳定性。

低值医用耗材中游生产商众多。国产品牌主要有威高、双鸽、康莱德、蓝帆医疗、三鑫医疗、江西洪达等。此外,还有一些上市公司也涉足低值医用耗材领域,如康德莱集团、振德医疗、奥美医疗等。这些生产商在市场中竞争激烈,产品涵盖了医用卫生材料及敷料类、注射穿刺类、医用高分子材料类、医用消毒类、麻醉耗材类、手术室耗材类、医技耗材类等多个细分领域。随着市场的发展,一些大型生产商通过不断提升技术水平、扩大生产规模和加强品牌建设,逐渐在市场中占据了一定的优势地位。同时,由于低值医用耗材技术含量和行业门槛相对较低,中小企业数量众多,但大多数中小企业缺乏技术创新和研发能力,单纯依靠仿制和外购器械零件组装来运营。在市场竞争日益激烈的情况下,只有极少数大中型企业具有完整产业链生产研发能力,能够在产品质量、创新能力和成本控制等方面具有优势。

低值医用耗材的下游销售渠道呈现多元化的特点。一方面,公立医院是低值医用耗材的重要销售渠道,公立医院采购量大、集中度高。由于公立医院在医疗服务中的主导地位,其对低值医用耗材的需求稳定且量大。另一方面,民营医院采购灵活、议价能力强,也成为低值医用耗材的重要销售渠道之一。此外,药店覆盖范围广、便利性强,也销售一些低值医用耗材产品,如医用口罩、棉签等。电商平台价格透明、便捷高效,为消费者提供了更多的购买选择。然而,不同销售渠道也存在一些问题。公立医院采购程序复杂、审批周期长,可能影响产品的及时供应。民营医院采购渠道分散、议价能力弱,可能导致产品价格不稳定。药店销售假劣产品风险高,需要加强监管。电商平台监管难度大,可能存在产品质量参差不齐的情况。随着市场的发展,低值医用耗材销售渠道向线上线下融合发展,线上销售平台与线下实体门店相结合,形成O2O销售模式。同时,销售渠道也向专业化和智能化发展,专注于特定医疗领域或特定医疗产品销售的公司不断涌现,利用人工智能、大数据、物联网等技术,提高销售效率和服务质量。

更多研究内容详见中经百汇编撰的《中国低值医用耗材行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。