中国燃料电池行业正从示范应用向规模化发展转型,政策引导、技术迭代与市场需求的三重驱动,为各类企业提供了多元化、可落地的经营商机。不同于行业初期的概念性布局,当前的商机更聚焦于“可落地、有收益、能持续”,核心围绕技术突破、市场拓展、产业链协同与政策借力四大维度展开,企业需结合自身资源禀赋,精准切入细分赛道,实现商业化落地与长远发展。

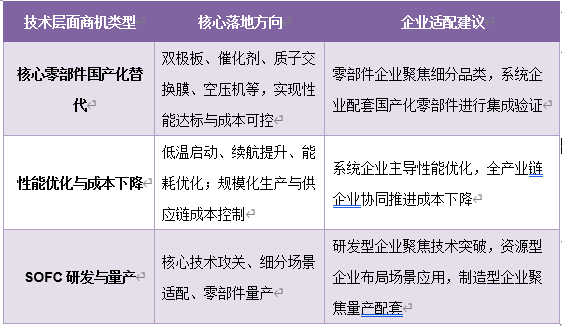

一、技术层面商机:以技术突破抢占产业制高点

技术创新是燃料电池行业的核心竞争力,也是企业实现差异化竞争、构建壁垒的关键。当前行业技术层面的商机,不再局限于实验室研发,更聚焦于“国产化替代、性能优化、新型技术量产”三大可落地方向,既解决行业痛点,又能快速转化为经营收益。

1、核心零部件国产化替代商机

长期以来,燃料电池核心零部件依赖进口,不仅推高了产业成本,也制约了行业规模化发展。随着国内技术迭代加速,核心零部件国产化替代已进入攻坚期,成为企业最具确定性的落地商机。不同于简单的仿制,真正的国产化替代需要实现“性能达标、成本可控、适配性强”,贴合国内燃料电池系统的应用场景需求。

从细分领域来看,电堆核心部件的国产化替代空间最为广阔,双极板、催化剂、质子交换膜等关键环节均存在明确的落地机会。双极板领域,金属路线与石墨路线的技术博弈持续,企业可聚焦自身优势,深耕一种路线的工艺优化,解决涂层脱落、耐腐蚀性不足等核心痛点,适配商用车等大功率场景需求;催化剂领域,需突破贵金属依赖,研发非贵金属催化剂,同时提升催化效率与稳定性,贴合国内燃料电池系统的运行工况;质子交换膜则需攻克膜的耐久性、质子传导效率等技术难题,降低对进口材料的依赖。

此外,辅助系统零部件的国产化替代同样具备较高的落地可行性。空压机、氢喷、增湿器、热管理部件等辅助零部件,技术门槛相对较低,且市场需求旺盛,国内企业可通过技术引进、自主研发相结合的方式,快速实现量产落地,依托成本优势抢占市场份额,同时配套国内主流燃料电池系统企业,形成稳定的合作关系,实现规模化收益。

2、燃料电池性能优化与成本下降相关商机

燃料电池规模化应用的核心瓶颈的是“性能不足、成本过高”,这也催生了围绕性能优化与成本下降的系列经营商机,此类商机贴合企业实际经营需求,可快速实现商业化转化。性能优化的核心需求集中在续航里程、低温启动、使用寿命三大方面,直接对应商用车、储能等主流应用场景的痛点;成本下降则聚焦于全产业链的成本控制,从材料、零部件到系统集成,每个环节都存在优化空间。

在性能优化方面,企业可聚焦特定场景的性能适配,比如针对北方地区商用车需求,研发低温启动技术,解决燃料电池在低温环境下启动困难、性能衰减的问题;针对长距离物流车需求,优化电堆结构与系统控制,提升续航里程与运行稳定性。同时,可通过系统集成优化,整合核心零部件与辅助系统,提升整体运行效率,降低能耗,实现“性能提升+能耗下降”的双重目标,增强产品竞争力。

在成本下降方面,企业可从两个维度切入:一是通过规模化生产降低单位成本,聚焦核心产品的量产能力建设,提升生产效率,摊薄研发与产线投入成本;二是通过技术优化降低材料与零部件成本,比如采用低成本替代材料、优化生产工艺,减少贵金属用量,降低核心零部件的制造成本。此外,企业可通过与上下游企业协同,实现供应链成本优化,比如与材料企业合作开发低成本原材料,与零部件企业共建规模化生产基地,形成成本协同优势,提升产品的市场竞争力。

3、新型燃料电池(SOFC)研发与量产商机

质子交换膜燃料电池(PEMFC)是当前行业应用的主流技术,但固体氧化物燃料电池(SOFC)凭借高效、清洁、燃料适应性广等优势,成为未来技术发展的重要方向,其研发与量产蕴含着巨大的经营商机。当前SOFC产业已形成多梯队布局,从整车跨界、专业头部到能源央企、初创新锐,各企业各有侧重,为行业商业化落地奠定了基础,也为各类企业提供了差异化的切入机会。

企业可根据自身资源禀赋,选择不同的切入方向:具备技术研发实力的企业,可聚焦SOFC核心技术攻关,重点突破电堆寿命、高温密封、连接体合金等技术瓶颈,研发适配分布式能源、绿色船舶等场景的大功率SOFC系统;具备产业资源的企业,可依托自身优势,切入SOFC细分场景应用,比如与能源企业合作,布局“风光储氨+分布式零碳电站”,主打工业园区、绿色算力等场景,实现绿氨“制–储–运–用”全闭环;具备量产能力的企业,可聚焦SOFC核心零部件的量产,比如电堆、重整器等,配套头部SOFC系统企业,抢占供应链先机。

需要注意的是,SOFC目前仍处于商业化爬坡期,企业布局需兼顾技术研发与场景验证,避免盲目投入,可通过产学研合作、示范项目落地等方式,逐步实现技术成熟与量产落地,待行业规模化发展后,快速抢占市场份额。

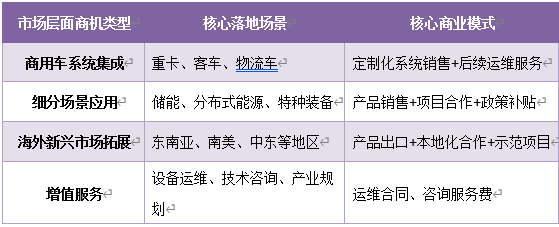

二、市场层面商机:以场景落地挖掘商业化价值

随着燃料电池行业示范应用的不断深化,市场需求从“政策驱动”向“市场驱动”转型,各类应用场景逐步落地,为企业提供了多元化的市场商机。当前市场层面的商机,核心聚焦于“商用车集成、细分场景应用、海外拓展、增值服务”四大方向,均具备明确的市场需求与可落地的商业模式。

1、商用车燃料电池系统集成商机

商用车是燃料电池当前最成熟、最核心的应用场景,包括重卡、客车、物流车等,其具有行驶里程长、载重量大、燃油消耗高的特点,与燃料电池“零排放、长续航”的优势高度契合,成为企业市场布局的核心切入点。系统集成作为商用车燃料电池应用的核心环节,蕴含着巨大的经营商机,也是企业实现规模化收益的关键。

企业布局商用车系统集成,需立足场景需求,实现“定制化集成、可靠性提升、成本可控”。不同类型商用车的需求差异较大,重卡侧重大功率、长续航与耐候性,客车侧重舒适性与稳定性,物流车侧重轻量化与低成本,企业需针对不同场景,整合核心零部件,优化系统结构,开发定制化的燃料电池系统。同时,需注重系统的可靠性与耐久性,通过大量场景验证,解决运行过程中的故障问题,提升产品口碑,与下游车企建立长期稳定的合作关系。

此外,商用车燃料电池系统集成还可结合运营场景,探索“系统销售+运维服务”的商业模式,不仅实现产品销售收益,还可通过后续的运维服务获得持续收益,提升企业的盈利能力与客户粘性。

2、储能、分布式能源、特种装备等细分场景应用商机

除商用车外,储能、分布式能源、特种装备等细分场景的应用需求逐步释放,成为燃料电池市场的新增长点,此类场景虽目前规模较小,但具备“竞争压力小、附加值高、政策支持力度大”的优势,适合企业差异化布局,实现多元化收益。

储能场景中,燃料电池可适配长时储能、离网储能等需求,尤其是在新能源消纳、偏远地区供电等场景,具备独特优势。企业可开发适配储能场景的燃料电池系统,与光伏、风电等新能源企业合作,构建“新能源+储能”的综合能源系统,解决新能源发电不稳定的问题,同时可参与电网调峰,获得政策补贴与电力收益。分布式能源场景中,燃料电池可用于工业园区、商业楼宇、社区等的供电、供热,实现“热电联供”,提升能源利用效率,企业可聚焦此类场景,开发小型化、高效化的燃料电池系统,与地方政府、园区运营方合作,实现落地应用。

特种装备场景中,包括军用装备、应急救援装备、船舶等,对燃料电池的可靠性、耐候性要求较高,产品附加值也相对较高。企业可依托自身技术优势,开发适配特种装备场景的燃料电池产品,与相关单位合作,进入特种装备供应链,实现差异化竞争,抢占高端市场。

3、海外新兴市场拓展商机

国内燃料电池行业竞争日趋激烈,而海外部分新兴市场正处于产业起步阶段,具备广阔的市场空间,成为企业拓展市场、分散风险的重要方向。海外新兴市场主要包括东南亚、南美、中东等地区,这些地区能源结构转型需求迫切,且对燃料电池技术的接受度较高,同时部分国家出台了相关政策支持燃料电池产业发展,为国内企业提供了良好的市场环境。

企业拓展海外新兴市场,需立足自身优势,选择合适的切入方式与市场定位。具备技术优势的企业,可出口燃料电池核心零部件、系统产品,依托成本优势抢占市场份额;具备系统集成能力的企业,可与海外当地企业合作,开展本地化生产与场景推广,适配当地的应用场景与政策要求;此外,企业还可参与海外示范项目建设,提升品牌影响力,为后续市场拓展奠定基础。

需要注意的是,海外市场拓展需充分考虑当地的政策环境、市场需求、供应链体系等因素,规避贸易壁垒与市场风险,可通过组建本地化团队、与当地企业合作等方式,提升市场适配能力,实现可持续发展。

4、燃料电池运维服务、技术咨询等增值服务商机

随着燃料电池示范应用的不断推进,存量燃料电池设备的运维需求逐步释放,同时行业内大量企业面临技术升级、场景适配等问题,催生了运维服务、技术咨询等增值服务商机。此类商机投入成本相对较低,且与核心业务形成协同,可成为企业新的盈利增长点,尤其适合技术实力较强、具备场景经验的企业布局。

运维服务方面,核心需求包括设备检修、故障排查、零部件更换、系统升级等,企业可依托自身技术优势,组建专业的运维团队,为下游客户提供全方位的运维服务,可采用“年度运维合同”“按次收费”等商业模式,获得持续稳定的收益。同时,可开发智能化运维系统,通过物联网技术实现设备状态实时监测,提前预判故障,提升运维效率,降低运维成本。

技术咨询方面,可针对行业内企业的技术需求,提供技术方案设计、场景适配指导、技术升级建议等服务,帮助企业解决技术难题,提升产品竞争力。此外,还可为地方政府、园区提供燃料电池产业规划、示范项目设计等咨询服务,依托行业经验,获得咨询收益,同时提升企业的行业影响力。

三、产业链层面商机:以协同合作构建共赢生态

燃料电池产业具有产业链长、涉及环节多的特点,单一企业难以覆盖全产业链,协同合作成为行业发展的必然趋势,也催生了产业链层面的各类经营商机。此类商机的核心是“资源整合、优势互补”,通过与上下游企业协同,实现产业链降本、增效、提质,同时挖掘新的商业化价值,适合各类企业根据自身定位参与布局。

1、与氢能制储加企业协同,开展“氢能+燃料电池”一体化服务

氢能是燃料电池的核心燃料,氢能制储加环节的完善程度,直接影响燃料电池的规模化应用。当前,氢能制储加领域仍存在成本高、布局不均衡等问题,与燃料电池企业协同合作,开展“氢能+燃料电池”一体化服务,成为解决行业痛点、挖掘商机的重要方向。

企业可与氢能制储加企业建立深度合作关系,构建“制氢—储氢—加氢—燃料电池应用”的全链条服务体系。比如,与制氢企业合作,开发低成本绿氢制备技术,保障氢能供应的稳定性与低成本;与储氢、加氢企业合作,布局加氢站网络,解决燃料电池应用的“加氢难”问题。同时,可联合推出一体化解决方案,针对商用车运营、分布式能源等场景,提供“氢能供应+燃料电池系统+运维服务”的一站式服务,提升客户体验,同时实现产业链各环节的收益共享。

此外,企业还可参与“风光储氢一体化”项目建设,与新能源企业、氢能企业协同,实现绿氢制备、储能、燃料电池应用的闭环,依托政策支持,获得项目收益,同时推动产业链协同发展。

2、与下游车企、储能企业合作,开展定制化产品开发与场景推广

下游应用企业是燃料电池产品的核心需求方,与下游车企、储能企业等合作,开展定制化产品开发与场景推广,能够精准对接市场需求,降低市场推广成本,提升产品的落地效率,是企业实现商业化落地的重要路径。

与下游车企合作方面,可根据车企的车型需求,开发定制化的燃料电池系统,比如针对重卡车企,开发大功率、长续航的燃料电池系统;针对客车车企,开发舒适性、稳定性强的燃料电池系统。同时,可与车企联合开展示范运营,共同推广燃料电池车辆,依托车企的渠道资源,扩大产品影响力,实现批量销售。与储能企业合作方面,可结合储能场景的需求,开发适配长时储能、调峰储能的燃料电池系统,与储能企业联合打造“储能+燃料电池”示范项目,推动产品落地应用。

此外,企业还可与下游应用企业建立联合研发机制,根据场景应用反馈,持续优化产品性能,提升产品的适配性,形成“研发—应用—优化”的良性循环,增强企业的核心竞争力。

3、与国产材料、零部件企业合作,共建国产化适配平台

核心零部件国产化替代是行业发展的必然趋势,但当前国产材料、零部件与燃料电池系统的适配性仍存在不足,影响了国产化替代的推进速度。与国产材料、零部件企业合作,共建国产化适配平台,既能解决适配性问题,又能推动产业链协同发展,挖掘产业链协同商机。

企业可联合国产材料、零部件企业,共建国产化适配平台,开展核心零部件与系统的适配测试、技术优化等工作,提升国产化零部件的性能与适配性。比如,与双极板企业合作,优化双极板的结构与性能,使其适配自身的燃料电池系统;与质子交换膜企业合作,研发适配国内工况的质子交换膜,提升系统的耐久性与效率。同时,可通过平台整合产业链资源,实现原材料采购、零部件生产、系统集成的协同,降低产业链成本,提升产业链整体竞争力。

此外,共建国产化适配平台还可推动行业标准的完善,规范国产化零部件的性能指标与适配要求,为行业规模化发展奠定基础,同时企业可依托平台,提升自身的技术实力与行业影响力,抢占国产化替代的先机。

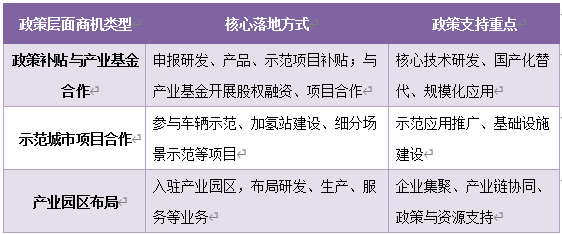

四、政策层面商机:以政策借力加速商业化落地

中国燃料电池行业的发展离不开政策的引导与支持,当前国家与地方层面出台了一系列政策,包括补贴政策、产业基金、示范城市建设、产业园区布局等,为企业提供了丰富的政策层面商机。企业可精准解读政策导向,借力政策支持,加速自身商业化落地,降低经营风险,提升盈利能力。

1、政策补贴申报、产业基金合作商机

政策补贴是企业降低研发与运营成本、加速产品落地的重要支撑,当前国家与地方层面仍有各类燃料电池相关的补贴政策,包括研发补贴、产品补贴、示范项目补贴等,企业可积极申报相关补贴,获得政策资金支持。申报补贴时,需精准把握政策要求,聚焦政策支持的重点领域,比如核心技术研发、国产化替代、示范应用等,准备完善的申报材料,提高补贴申报的成功率。

除政策补贴外,各类产业基金也为企业提供了资金支持商机。当前,国家与地方层面设立了多个燃料电池产业基金,重点支持核心技术研发、规模化生产、场景应用等环节。企业可积极与产业基金合作,通过股权融资、项目合作等方式,获得资金支持,用于技术研发、产线建设、市场拓展等,同时借助产业基金的资源优势,对接产业链上下游企业,提升企业的行业影响力。

2、示范城市项目合作商机

示范城市建设是燃料电池行业示范应用的核心载体,当前国内已有多个燃料电池示范城市(群),这些城市出台了针对性的支持政策,加大了示范项目的布局力度,为企业提供了丰富的项目合作商机。示范城市的核心需求包括燃料电池车辆推广、加氢站建设、分布式能源示范等,企业可积极参与示范城市项目合作,依托政策支持,实现产品落地与规模化推广。

企业参与示范城市项目合作,可从多个维度切入:一是参与燃料电池车辆示范运营项目,为示范城市提供燃料电池车辆、系统及运维服务;二是参与加氢站建设与运营项目,与地方政府、能源企业合作,布局加氢站网络;三是参与分布式能源、储能等示范项目,推动燃料电池在细分场景的应用。通过参与示范项目,企业不仅可获得政策补贴与项目收益,还可积累场景应用经验,提升产品口碑,为后续市场拓展奠定基础。

3、地方产业园区布局相关商机

当前,多个地方政府正在布局燃料电池产业园区,聚焦产业链上下游企业集聚,打造集研发、生产、测试、应用于一体的产业生态,为企业提供了场地、政策、资源等多方面的支持,蕴含着丰富的布局商机。企业可依托产业园区的优势,布局相关业务,降低运营成本,提升协同效率。

企业布局产业园区,可根据自身定位选择合适的发展方向:研发型企业可入驻产业园区的研发板块,依托园区的研发平台与人才资源,开展核心技术研发,同时享受园区的研发补贴与政策支持;生产型企业可入驻产业园区的生产板块,依托园区的基础设施与供应链资源,建设量产基地,降低生产与物流成本;服务型企业可入驻产业园区的服务板块,为园区内企业提供运维服务、技术咨询等增值服务,实现协同发展。

此外,产业园区往往聚集了产业链上下游企业,企业可依托园区的集聚优势,快速对接上下游资源,开展协同合作,构建产业链合作关系,提升企业的竞争力与可持续发展能力。

结语

中国燃料电池行业的经营商机,核心围绕“技术突破、场景落地、协同合作、政策借力”四大维度展开,各类商机相互关联、相互支撑,构成了多元化的商业化布局体系。对于企业而言,无需盲目布局全产业链,应结合自身资源禀赋与核心优势,精准切入细分赛道,聚焦可落地、有收益的商机,通过技术创新、场景适配、协同合作与政策借力,实现商业化落地与长远发展。

更多研究内容请点击详见中经百汇编撰的《中国燃料电池行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。