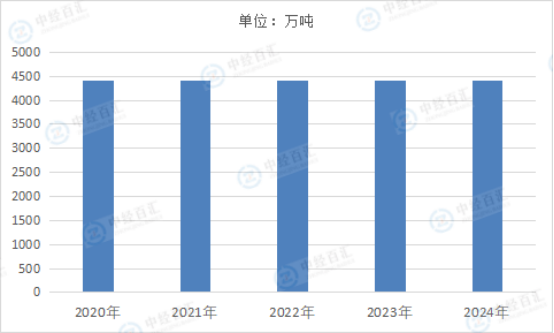

2024年,我国稀土储量达4400万吨(REO),占全球总储量的48.89%,继续位居世界第一。这一数据反映出中国在全球稀土资源格局中的核心地位——尽管2024年全球稀土储量因统计口径调整同比下降21.7%至9000万吨,但中国储量保持稳定,凸显资源保护政策的有效性。我国稀土资源分布呈现显著的“北轻南重”特征:内蒙古白云鄂博矿区集中了全国83%的轻稀土储量,占全球探明总量的38%,而江西、广东等南方省份则以离子吸附型中重稀土矿为主,其中赣南地区占全国中重稀土储量的90%。这种分布特点使得中国成为全球唯一能完整供应17种稀土元素的国家。

图表:2020-2024年中国稀土储量情况

数据来源:美国地质调查局(USGS)、中经百汇研究中心

政策层面,2024年10月施行的《稀土管理条例》通过总量调控、全流程追溯和动态指标分配优化供给结构,明确稀土资源国家所有并实行保护性开采,同时对7类中重稀土实施出口管制,直接影响全球供应链。在该条例推动下,北方稀土、中国稀土集团等头部企业掌控超70%的开采配额,行业集中度持续提升。2024年,我国稀土产量达27万吨,占全球近70%,但储量占比降至48.89%,资源高效利用与保护压力并存。值得关注的是,稀土回收技术取得突破,如中稀天马的熔盐电解渣回收技术实现98%的稀土浸出率,赣州华卓通过立式特种冶金炉年回收稀土REO约1.7万吨,2024年全球稀土回收市场规模达36.68亿元,中国占比近30%。这些技术创新在缓解资源压力的同时,也推动行业向绿色化转型。国际层面,中国稀土冶炼分离产能占全球92.3%,美国、俄罗斯等国家虽加速构建独立供应链,但短期内仍依赖中国技术,例如美国MPMaterials开采的稀土精矿98%需运往中国加工。这种“中国冶炼—全球应用”的格局,使得我国在稀土产业链中占据不可替代的战略地位。

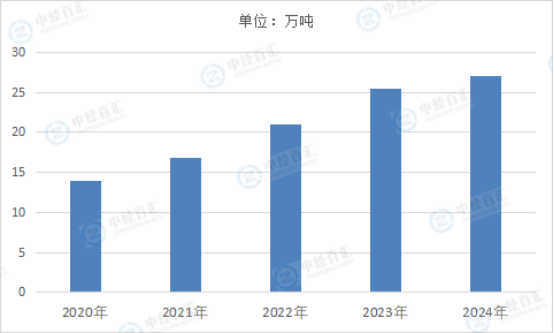

稀土是一组典型的金属元素,有着“工业维生素”的美称。简单来说,稀土元素是指元素周期表中原子序数为57到71的15种镧系元素氧化物,以及与镧系元素化学性质相似的钪(Sc)和钇(Y)共17种元素的氧化物。根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为轻稀土和中重稀土。素有“工业维生素”之称的稀土,在政策的推动下,站上了时代的风口。不论是新能源汽车,还是风力发电,都离不开稀土的应用。叠加我国提出碳中和这一远景目标,稀土行业再次强势崛起,迎来新一轮曙光。这不仅需要政策的扶持和体制机制的保障,还需要思想观念的转变、商业模式的创新与技术的进步。中国稀土产量在2020-2024年间呈现显著增长,从14万吨增至27万吨,复合年增长率达17.6%。这一增长主要受政策推动和市场需求驱动,例如工信部发布的稀土开采总量控制指标逐年上调(2023年指标为25.5万吨),以及新能源汽车、风电、永磁材料等领域需求激增。中国产量占全球比例稳定在69%-70%之间,远超其他国家。例如,2024年全球稀土总产量为39万吨,中国贡献27万吨,而美国、澳大利亚、缅甸三国合计产量仅占20%。这种主导地位源于中国在稀土全产业链的技术优势和资源禀赋,例如中重稀土储量占全球80%以上。

图表:2020-2024年中国稀土产量情况

数据来源:美国地质调查局(USGS)、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国稀土行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。