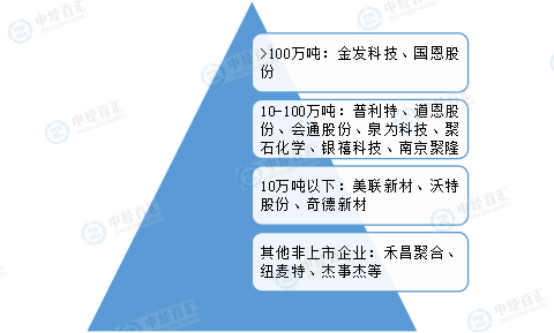

目前国内改性塑料的生产企业主要是金发科技、国恩股份、普利特、道思股份等企业。可以分为四个竞争层次——金发科技、国恩股份2023年产量在100万吨以上,处于第一梯队;普利特、道恩股份、会通股份等产量在10-100万吨之间,处于第二梯队;美联新材、沃特股份、奇德新材产量不足10万吨,处于第三梯队,第四梯队为禾昌聚合、纽麦特、杰事杰等新三板企业及其他非上市企业。

图表:中国改性塑料行业竞争梯队

资料来源:中经百汇研究中心

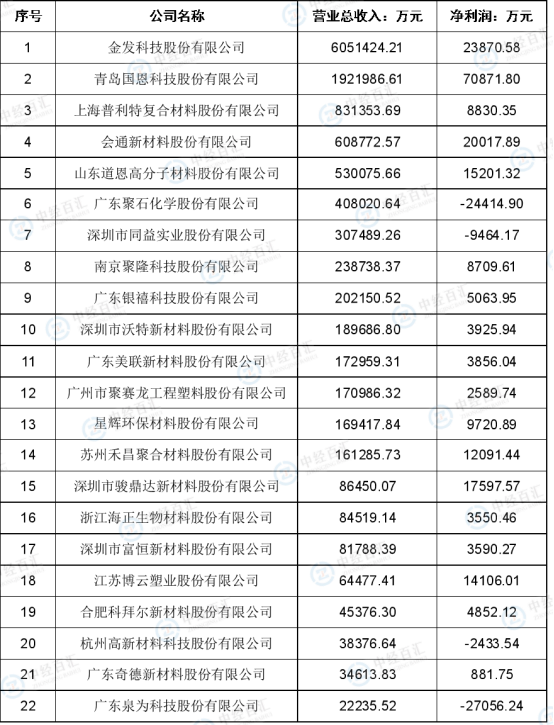

我国的改性塑料行业规模巨大,但整体较为分散,产业集中度不高,一方面系改性塑料市场容量巨大,应用领域十分广泛,近年来随着下游家电、消费电子、汽车行业需求的发展也进一步拓展了改性塑料的应用,导致下游客户数量众多;另一方面,下游应用领域及不同终端产品对于改性塑料的性能要求各有不同,改性塑料在具体应用上具有非标准、定制化的特点,导致改性塑料品种繁多;每个改性塑料厂商都有自己相对专注的产品领域和客户领域,单个厂商很难同时满足整个市场所有客户的需求。受下游领域规模大、用户群体数量多、需求多样、市场分散等因素的影响,加之我国的改性塑料产业起步较晚,伴随着国内改性塑料需求的不断上涨,市场参与者不断增多,行业竞争日趋激烈。但行业集中度较低,目前年产能超过3,000吨的企业仅有70余家,具有自主创新能力、能够为客户提供改性材料整体解决方案的企业较少。根据申万行业分类,2024年改性塑料上市公司营业收入排名如下:

图表:2024年中国改性塑料上市公司营业收入排名

数据来源:巨潮网、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国改性塑料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。