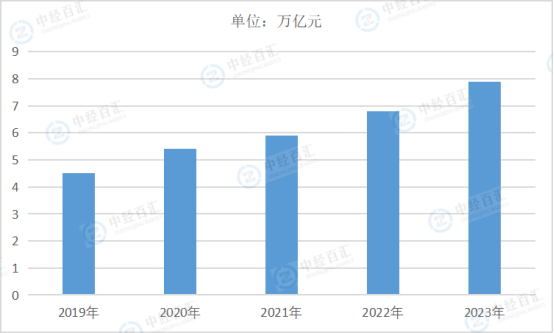

(1)新材料产业规模不断扩大。我国新材料产业总产值由2012年的1万亿元增加到2023年的7.9万亿元。创新成果不断涌现,应用水平不断提高,综合保障能力显著提升。例如,达到国际先进水平的泰山玻纤年产16万吨高性能玻璃纤维智能制造项目建成投产;中船重工兆瓦级稀土永磁电机体积比传统电机减少40%;中复神鹰千吨级高强碳纤维投产,部分指标超国外T800水平;石墨烯改性防腐涂料、轮胎、纤维、储能材料、触点材料实现批量化生产等。

(2)新材料研究水平进一步提高。进入新世纪以来,通过产学研用结合,一批核心关键技术取得了实质性突破,许多重要新材料的技术指标得到大幅提升,部分研究成果在相关领域进行了推广应用。大直径硅材料、人工晶体材料、太阳能电池等都在技术上实现了重大突破。关键技术的不断突破和新材料品种的不断增加,使我国高端金属结构材料、新型无机非金属材料、高性能复合材料保障能力明显增强,先进高分子材料和特种金属功能材料自给水平逐步提高。

(3)产业区域集聚态势初步形成。近年来,各级政府积极推动新材料产业基地建设,产业聚集发展的良好态势初步形成。长三角地区在电子信息、航空航天、新能源、新型化工等方面形成明显的区域特色。粤港澳地区生物医用材料、新型显示材料、改性工程塑料、先进陶瓷材料等产业集中度高,发展迅猛。京津冀地区技术创新推动作用明显,在半导体硅材料、石墨烯材料等多个领域具有较强优势。此外,江西、内蒙的稀土新材料,云南和贵州的稀贵金属新材料,安徽的新型化工材料和新型建材,浙江宁波的钕铁硼永磁材料,江苏徐州、河南洛阳的多晶硅材料,江苏苏州的纳米材料以及福建的锂离子电池及材料也都形成了各自的区域特色。

(4)应用示范和支撑重大工程的作用日益显现。新材料产业是建设重大工程、巩固国防军工、构建节能环保社会的重要技术支撑和基础保障。国家部委及各级政府组织实施了“节能产品惠民”、“十城万盏”、“十城千辆”、“金太阳”、“互联网+”等重大应用示范工程并出台相关政策支持。随着全社会绿色、低碳、节能环保意识的提高,各种功能新材料趋向高性能、低能耗,不断满足资源节约、环境友好的要求,对节能减排起到了重要作用。以先进有色金属、特殊钢、高温合金为代表的高性能结构材料和碳纤维及其复合材料支撑了当今高技术发展,在高速铁路、大飞机、载人航天、探月工程、超高压电力输送、超超临界燃煤发电机组、深海油气开发等重大工程中做出了重要贡献。

(5)产业发展的政策环境持续优化,改革力度不断加强。“十三五”期间,我国政府相继发布了战略性新兴产业发展规划和相关科技发展专项规划。工信部、国家发改委、科技部和财政部联合出台了《关于加快新材料产业创新发展的指导意见》,文件对先进基础材料、关键战略材料和前沿新材料的发展进行了部署。国务院印发了《“十三五”国家科技创新规划》,在先进结构材料技术、先进功能材料技术和变革性的材料研发模式与绿色制造新技术等方面规划了发展重点。近年来,国家和地方在政策、资金等方面持续增强对新材料产业的支持力度,例如工信部率先成立了国家动力电池等多个创新中心;山东省开展新旧动能转换,与天津大学成立了稀土催化研究院,形成学术、科技和产业强强联合。产业政策环境的不断优化,使新材料成为“工业强基”的重要支柱和制造业高质量发展的坚实基础。

(6)国内新材料产业分布特征。新材料产业作为新兴行业因其先进性和特殊性,使得该产业在国民经济中占有基础性和先导性的地位,因此国家将其作为重点培育和发展的产业。目前的发展模式主要有技术驱动型、市场指向型、资源开发型。目前,我们的新材料产业基地已经形成,其具有的特点主要有三:首先,该行业的主导型企业为中小型企业;其次,呈区域梯度分布;最后,市场中低端化。根据产业基地发展的特点,可将全国分为六大区域:一是京津冀鲁地区;二是珠江三角洲地区;三是长江三角洲地区;四是中部六省;五是东北三省;六是西部地区,而各个地区都各有各的发展优势和特色。

(7)国内新材料产业重点技术和材料类型。我国在新材料产业发展方面暂时不能做到全方位发展,所以就有了一些目前需要重点发展的技术:一是光电子材料与器件技术;二是特种功能材料技术,指在光、电等方面拥有特殊性能的材料;三是光存储技术,国内新材料类型有:其一,特种金属功能材料,包括稀土材料,半导体材料等;其二,高端金属结构材料,如特殊钢、新型轻合金等;其三,先进高分子材料,如工程塑料、特种橡胶等;其四,无机非金属材料,如特种陶瓷、特种玻璃等;其五,前沿新材料,包括纳米材料、智能材料等。

(8)国内新材料产业重点生产基地。目前,我国已陆续建立了大约138个新材料产业基地。其中,63个是火炬计划新材料产业基地,该计划中的基地基本已形成了整套的基地评审管理体系;有7个是国家高技术产业基地,这些基地都是由国家发展与改革委员会批复设立;剩下的68个基地是从事高新技术的。我国新材料产业基地的分布类型大致为三种:1)技术驱动型的地区。京津冀鲁地区,该地区以首都北京为中心,以中关村为代表,聚集了我国尖端的科技力量,并产生了一批具有自主知识产权的成果。中国要想在新材料产业领域拥有自主创新的能力,就需要这种发展模式。2)市场指向型的地区。如长三角和珠三角,这些地区凭借优越的地理优势获得了大量的外资注入和国际的企业转移,致使这些地区都以外向型经济为主,从而推动新材料产业的发展。3)资源依托型的地区。该种依托资源的类型,因此主要集中在资源丰富的中部和西部地区。这些地区的发展以地方资源为基础,首先发展产业上游的基础加工环节,其次在稳定初加工,最后产业升级,完成相关材料的下游产业,也就是通过对经过初加工产品的精加工,进一步提高产品的附加价值,从而使其成为产业优势,而不再是原来的资源型优势。

随着现代各领域前端技术的不断发展,新材料的发展进步对各领域的生产技术推动明显,随着下游市场对于产品需求的增加,新材料领域必将迎来一波“黄金时期”。现在多数新材料产品尚处导入期与成长期,市场容量较小、市场渗透率较低,通过加强产品创新、重视技术研发,必将获得广阔的未来市场。新材料产业是支撑我国经济发展和产业结构转型升级的基础性、先导性、战略性产业。新材料是新型工业化的重要支撑,也是发展新质生产力、推进高质量发展的重要产业方向。在政策和市场需求的推动下,我国新材料产业规模始终保持着高速增长,2023年,全国新材料产值规模达7.9万亿元。根据工信部等印发的《"十四五"原材料工业发展规划》,未来新材料产业规模持续提升,至2025年,新材料产业创新能力明显提升,重点行业研发投入强度达到1.5%以上,掌握一批具有自主知识产权的关键共性核心技术;到2035年,新材料产业竞争力全面提升,绿色低碳发展水平世界先进,产业体系安全自主可控。

图表:2019-2023年中国新材料产值规模情况

数据来源:国家工信部、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国新材料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。