(1)下游房地产市场深度调整,电梯产量增长放缓

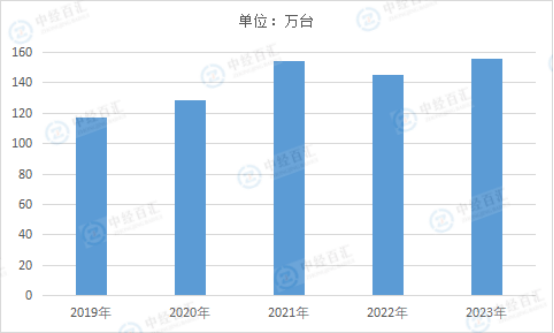

与电梯行业息息相关的下游房地产市场正处于深度调整期。从需求端看,2023年房地产市场在积压需求集中释放后,呈现前高、中低、后稳的态势,全年商品房销售面积111,735万平方米,比2022年下降8.5%;商品房销售额116,622亿元,下降6.5%;销售降幅收窄明显,行业处于底部修复、边际改善企稳的筑底阶段。房地产新开工、施工面积持续低位运行,以及房企拿地意愿不强,全年房地产开发投资同比下降9.6%,降幅比2022年度收窄0.4个百分点。“保交楼”工作在稳步推进,效果持续显现,2023年房地产开发企业竣工房屋面积99831万平方米,比2022年增长17%。根据国家统计局最新数据,受益“保交楼”及房屋竣工提速,2023年全国电梯、自动扶梯及升降机累计产量较2022年同期增长3.9%。电梯行业市场竞争愈加激烈,业内企业普遍面临增速变缓的现实。2023年,电梯、自动扶梯及升降机产量155.7万台,同比增长3.9%。

图表:2019-2023年中国电梯、自动扶梯及升降机产量情况

数据来源:国家统计局、中经百汇研究中心

(2)未来,多元化需求有效支撑电梯持续增长

总体上,房地产市场呈现总量回落、城市分化、需求分化的特征。市场供需关系发生的重大变化,推动着房地产行业的转型升级和结构调整,电梯行业面临新的挑战与机遇。长期看,房地产市场需求总量下滑,但城镇化的增量城镇人口、城市集群发展产生的城市间人口流动以及改善型需求的释放,会支撑房地产市场的合理需求以及区域性业务机会。同时随着保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”的推进,通过完善住房制度和供应体系,有利于解决行业供需错配、需求断层及结构性问题,重构市场和保障关系,促进在地产周期下行阶段的行业健康发展。对电梯行业而言,随着房地产刚性和改善性需求的释放以及工业地产、轨道交通、加装电梯、家用电梯、景区文旅、旧城改造等多元化需求对电梯需求形成有效支撑,同时随着电梯保有量及使用年限的增加,旧梯更新改造、维保、检验检测、物联网服务等后市场及延伸业务拥有持续增长的市场空间。

(3)电梯新梯市场进一步发展将促进产量增长

近年来,为了促进电梯行业健康有序的发展,国家及各相关部分陆续出台多项政策。2022年国家发改委颁布《“十四五”新型城镇化实施方案》,2023年7月国务院《关于在超大特大城市积极稳步推进城中村改造的指导意见》及9月《中华人民共和国无障碍环境建设法》实施。随着我国人口加速老龄化,老旧建筑电梯缺失与人口老龄化矛盾凸显。随着城镇化的持续推进、城市集群的发展、城镇化空间布局的优化,新增城镇人口以及城镇人口流动带来的增量空间,以及改善型需求、适老化住宅等对房地产合理需求、建筑物电梯配比的增加,都将会促进电梯新梯市场进一步发展。全国各地也陆续出台有关住宅加装电梯的指导政策,各地纷纷为加装电梯提供财政补贴,旧楼加装电梯迎来新的发展机遇。根据中国电梯协会统计,我国未加装电梯的既有建筑众多,大约有5000万户住宅符合加装条件,加装市场总量预计在250万台以上。随着未来加装市场扩大,将推动电梯产量增长,

①新装市场:房地产行业降幅收窄,拉动电梯新装市场复苏

2023年以来,中央和各地围绕“房住不炒”总基调,积极出台稳预期、保主体、扩需求的房地产调控政策,特别是以保交楼、保民生为抓手的稳定房地产预期的政策效果逐步显现,我国房地产开发投资完成额降幅较2022年收窄有望拉动新梯市场需求回暖。我国人均电梯比例仍然处于较低水平,住建局对电梯建设的最新要求(四层及四层以上住宅建筑,或住户入口层楼面距室外设计地面的高度超过9m的新建住宅建筑应设电梯,比以往七层的要求更为严格)和住宅电梯户比的提升将刺激房地产增量市场对电梯的需求提升。

②电梯更新市场和加装电梯市场:进入快速发展期

2023年6月28日第十四届全国人民代表大会常务委员会第三次会议通过《中华人民共和国无障碍环境建设法》,自2023年9月1日起施行。该法案第二十二条规定:国家支持城镇老旧小区既有多层住宅加装电梯或者其他无障碍设施,为残疾人、老年人提供便利。县级以上人民政府及其有关部门应当采取措施、创造条件,并发挥社区基层组织作用,推动既有多层住宅加装电梯或者其他无障碍设施。加装电梯,在法律上有了依托。统计数据显示,截至2023年底,全国60周岁及以上老年人超过2.9亿,占全国总人口21.1%。根据中国电梯协会统计,我国未加装电梯的既有建筑众多,预估大约有5000万户住宅符合加装条件,加装市场总量预计在250万台以上,预估总额超过5000亿元,需求空间巨大。随着国家对既有建筑加装电梯的大力支持,各地对既有建筑加装电梯的政策文件以及对加装电梯的财政补贴陆续出台,将使加装电梯市场获得迅速发展。

(1)电梯保有量持续稳定增长

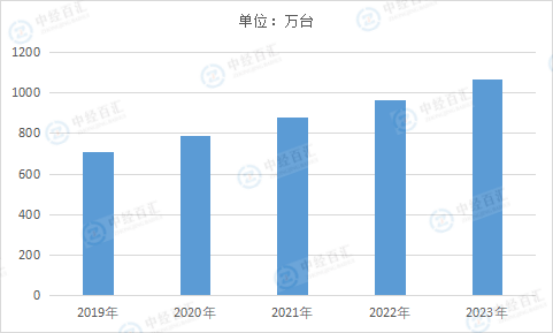

我国为全球最大的新梯及存量市场,分别占据62%、43%的份额。我国电梯行业在早期发展缓慢,1950-1979年间国内电梯生产企业仅10余家,产量仍然维持在较低的水平;1980年开始日立、奥的斯、三菱等国外主要电梯生产企业也纷纷与国内电梯厂家组建合资企业或设立全资子公司进入国内整机市场;2008年,民族品牌开始逐步崛起,伴随着我国城镇化的不断推进,目前我国已经成为全球最大的新梯及存量市场。根据国家市场监督管理总局数据显示,2023年,电梯保有量达到1062.98万台。目前,我国为全球电梯保有量最大的国家。伴随着保有量的快速增长,我国电梯企业安装、维保、备品备件的业务规模也在不断扩张。

图表:2019-2023年中国电梯保有量情况

数据来源:国家市场监督管理总局、中经百汇研究中心

电梯行业下游客户较为分散,直销、经销覆盖不同客户。我国电梯下游客户涵盖住宅、商超、写字楼及厂房、政府办公楼、交通设施、学校、医院等公共建筑以及其他领域,客户类型相对分散,我国电梯上市公司前五大客户占比相对较低。经销商可覆盖部分零散项目,而大型招标项目或集采项目需要通过直销方式进入;由于需要让利于经销商,一般直销毛利率会高于经销毛利率。

(2)人均电梯保有量仍有提升空间

截止2023年末我国在用电梯数量达1,062.98万台,近五年保有量CAGR达11%。我国绝大多数城市的人均电梯保有量仍有提升空间。我国2005-2008年是房地产扩张周期的开始,彼时新装电梯在2023年已逐步进入更换密集期。预计2020-2025年我国电梯整梯更新需求量复合增速达19%,2025年更新需求有望达26.1万台,进入快速增长阶段。

(3)电梯保有量巨大,电梯维保后市场是电梯企业的新蓝海

电梯作为对安全性要求极高的特种装备,对其安装和维保有着极高的要求。而目前我国电梯维保市场处于无序竞争状态,各维保企业服务水平不一,安全问题频发,与电梯生产环节的安全、有序形成强烈反差。根据中国电梯协会的统计,造成电梯安全隐患的因素中,产品质量、安装施工、维护保养占比分别为16%、24%、60%。无论是对上层监管部门还是下游使用方来说,电梯维保市场的监督和规范都至关重要。为了更好的适应市场需求,电梯维保由大量第三方维保负责逐步走向由厂商专业化维保。目前主流电梯制造企业积极推进服务产业化,纷纷建立以营销服务为主导的服务网络,网络建设由原来的大中型城市向中小城市市场延伸。制造业和服务业并重的发展模式是电梯企业未来发展的必由之路。

更多研究内容详见中经百汇编撰的《中国电梯行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。