2025年上半年,中国证券行业整体经营态势向好,150家证券公司实现营收与净利润双增长,核心业务板块呈现差异化贡献格局。从数据表现来看,行业盈利能力显著提升,证券投资收益成为营收增长的核心引擎,同时传统经纪业务与投行业务稳步发力,共同支撑行业业绩回暖,反映出资本市场景气度改善与行业业务结构优化的双重成效。

1、整体业绩概况:营收利润双增,行业景气度提升

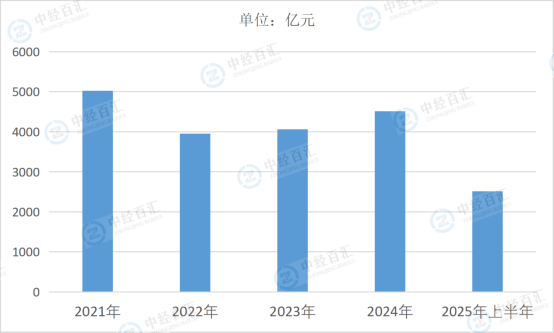

2025年上半年,150家证券公司合计实现营业收入2510.36亿元,同步实现净利润1122.80亿元,营收与净利润规模较上年同期均有明显提升,彰显行业整体经营状况的改善。从行业发展背景来看,上半年权益市场稳步向上,股票交易额、两融余额等市场活跃度指标持续提升,为券商各项业务开展提供了良好的市场环境。同时,监管层出台的一系列支持政策,包括优化风控指标计算标准、引导券商增配优质权益资产等,也为行业业绩增长提供了政策助力。与2024年上半年147家证券公司营收2033.16亿元、净利润799.90亿元的表现相比,2025年上半年行业整体规模与盈利水平均实现跨越,反映出证券行业对资本市场环境改善的积极响应。

图表:2021-2025年上半年中国证券公司营业收入情况

数据来源:中国证券业协会、中经百汇研究中心

2、主营业务收入结构:投资收益成核心引擎,多元业务协同发力

从各主营业务收入构成来看,行业业务结构呈现“一核多元”的特征,证券投资收益(含公允价值变动)成为营收增长的核心驱动力,传统业务与新兴业务协同贡献。其中,证券投资收益以1002.42亿元的规模占据营收主导地位,这一表现与上半年权益市场景气度改善密切相关,叠加监管政策引导券商扩大优质权益资产配置,行业权益投资规模快速增长,带动投资收益大幅提升。代理买卖证券业务净收入(含交易单元席位租赁)达688.42亿元,作为传统核心业务,受益于股票交易活跃度提升与财富管理业务复苏,收入规模稳步增长。利息净收入262.38亿元,得益于两融业务规模扩大与融资成本下降,成为行业营收的重要补充。证券承销与保荐业务净收入143.21亿元,在上半年IPO受理数量远超去年全年、股权融资规模同比提升的背景下,保持稳健增长态势。资产管理业务净收入113.51亿元、投资咨询业务净收入32.41亿元、财务顾问业务净收入22.01亿元则构成了行业营收的多元支撑,虽规模相对较小,但反映出行业在财富管理转型与专业服务领域的持续发力。

3、净利润表现与盈利质量:盈利效率提升,增长基础稳固

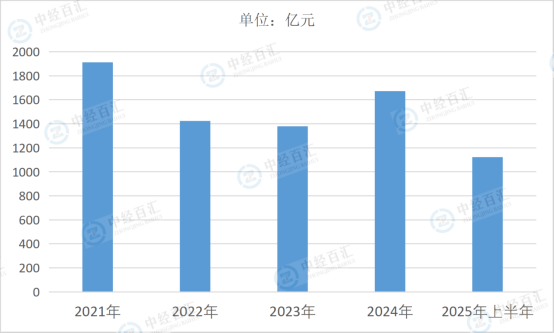

2025年上半年1122.80亿元的净利润规模,对应2510.36亿元的营收,展现出行业较高的盈利转化效率。盈利质量的提升,一方面源于核心盈利业务的高增长,证券投资收益作为高毛利业务,其规模扩大直接带动整体盈利水平提升;另一方面得益于成本管控与运营效率优化,在市场活跃度提升的背景下,券商各项业务的规模效应逐步显现,单位运营成本有所下降。从行业对比来看,2025年上半年净利润同比增幅显著高于营收增幅,进一步印证行业盈利效率的改善。此外,上半年行业整体风控指标保持健康,多数券商财务杠杆率处于合理水平,为盈利增长奠定了稳固的风险基础,避免了因过度杠杆扩张带来的盈利波动风险。

图表:2021-2025年上半年中国证券公司净利润情况

数据来源:中国证券业协会、中经百汇研究中心

4、行业发展启示:业务结构优化,政策市场双重驱动

2025年上半年证券行业的业绩表现,凸显了政策引导与市场环境改善的双重驱动作用,同时也反映出行业业务结构优化的积极成效。从驱动因素来看,监管层通过调整风控指标、推出互换便利操作等政策,引导券商扩大优质权益资产配置,直接推动了投资业务的高增长;而资本市场回暖带来的交易活跃度提升,則为经纪业务、信用业务等传统业务复苏提供了支撑。从业务结构转型来看,证券投资收益的核心驱动地位进一步强化,同时财富管理相关的经纪业务、资管业务稳步发展,行业逐步从传统通道业务向以资产配置为核心的重资产业务与专业服务业务转型。未来,随着资本市场改革的持续深化与中长期资金入市的推进,行业业绩增长的持续性有望进一步增强,业务结构将更加多元化、均衡化。

更多研究内容详见中经百汇编撰的《中国证券公司行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。