环氧树脂是一类分子结构中含有两个以上环氧基团的有机高分子聚合物,一种热固性塑料。它们可与多种类型的固化剂发生交联反应而形成不溶、不熔的具有三向网状结构的高聚物,其具有优良的绝缘性能、力学性能及化学稳定性等,被广泛用于黏合剂、涂料等领域。

从我国环氧树脂的供应商来看,中国环氧树脂生产企业起步较晚,具有绝对规模优势的厂商较少,行业集中度要低于欧美地区。中国大陆排名前十的环氧树脂生产企业产能之和占中国总产能的60%,而全球前六的环氧树脂生产企业产能之和已经占到全球总产能的61.8%。

图表:中国环氧树脂各类型供应商

资料来源:中经百汇研究中心

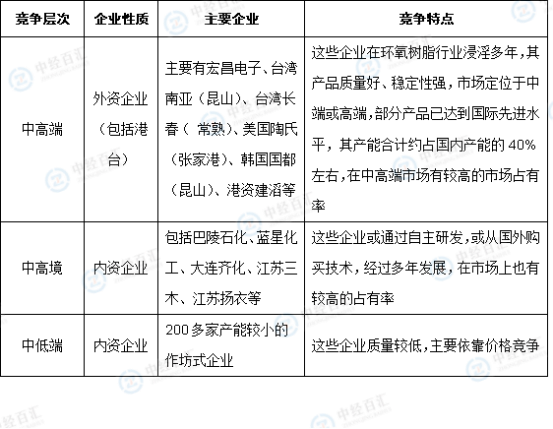

中高端外资企业(包括港台)主要有宏昌电子、台湾南亚(昆山)、台湾长春(常熟)、美国陶氏(张家港)、韩国国都(昆山)、港资建滔等这些企业在环氧树脂行业浸淫多年,其产品质量好、稳定性强,市场定位于中端或高端,部分产品已达到国际先进水平,其产能合计约占国内产能的40%左右,在中高端市场有较高的市场占有率。中高端内资企业包括巴陵石化、蓝星化工、大连齐化、江苏三木、江苏扬农等这些企业或通过自主研发,或从国外购买技术,经过多年发展,在市场上也有较高的占有率。中低端内资企业200多家产能较小的作坊式企业这些企业质量较低,主要依靠价格竞争。

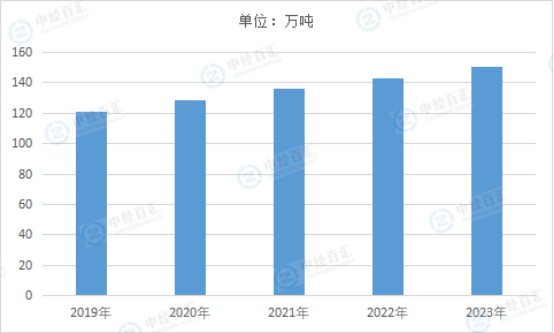

环氧树脂具有优良的物理机械性能、电绝缘性能、耐药品性能和粘结性能,可以作为涂料、浇铸料、模压料、胶粘剂、层压材料以直接或间接使用的形式渗透到从日常生活用品到高新技术领域的国民经济的各个方面。从我国环氧树脂的生产规模来看,2023年,国内环氧树脂产量约为150.17万吨。

图表:2019-2023年中国环氧树脂产量情况

数据来源:中经百汇研究中心

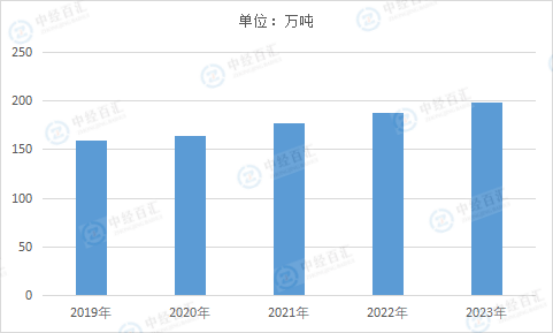

从我国的环氧树脂需求来看,全球产业转移使得电子、船舶等下游行业都转移到中国生产,拉动了对环氧树脂的需求,使得我国很早便成为了全球环氧树脂需求第一大国。2022年,我国环氧树脂表观消费量约为198.1万吨。

图表:2019-2023年中国环氧树脂消费量情况

数据来源:中经百汇研究中心

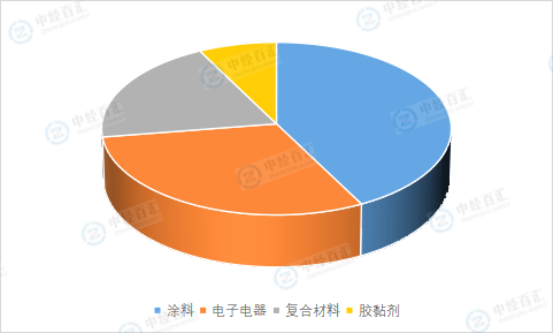

从我国下游消费机构看,国内环氧树脂主要应用领域是涂料、电子电气、复合材料和胶黏剂行业,近年来各部分的应用比例基本维持稳定,四大领域的占比分别为42.3%、30.2%、19.8%和7.6%。

图表:国内环氧树脂下游消费结构

数据来源:中经百汇研究中心

总的来说,环氧树脂行业的快速发展符合中国制造业的崛起,电子工业、汽车产业作为我国的支柱产业,与之配套的环氧树脂需求量十分巨大。船舶、海洋工业、集装箱工业也越来越需要环氧树脂。

普通环氧树脂应用市场几近饱和,开工率不足50%,亟需开拓新的应用市场,而高端环氧树脂需求巨大,且大量依赖进口。因此,环氧树脂发展前景十分广阔。

更多研究内容详见中经百汇编撰的《中国环氧树脂(EP)行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。