1983年以北京长城饭店和上海联谊大厦幕墙为标志,中国建筑幕墙行业开始起步。至今已发展了三个时代的产品:第一代幕墙所应用的幕墙产品,其大多为由各种在实地组装的部件组成的构件式幕墙,有独立的竖框及横栏构成幕墙面板的支撑格。第二代幕墙所应用的幕墙产品,以单元式幕墙为代表,其为一种调制面板组成的框架支撑幕墙,该等面板于工厂制造,然后完整的运往建筑工地安装。第二代单元式幕墙的发展大大减低了建筑成本。第三代幕墙所应用的幕墙产品,其大部分为单元式幕墙,并具有节能、应用新技术或多功能的特点。出于环保考虑,引进日光以减低供暖成本的技术以及减低散热成本的遮阳技术均为全球所需。新节能技术(如三层密封玻璃幕墙及太阳能控制玻璃幕墙即光伏幕墙)的发展预期将继续引领整个行业。此外,建筑师寻求各种特点的个性需求亦将继续影响幕墙行业,如光伏幕墙,以及不同颜色、大小、物料、涂层及质量水平的玻璃材料。

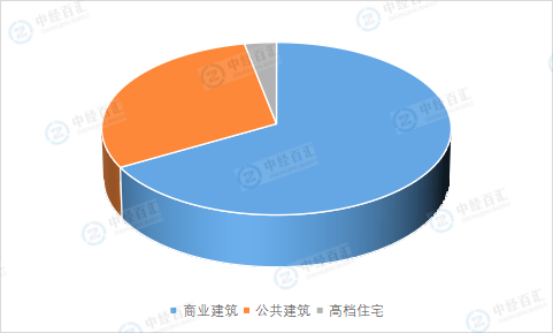

从市场应用看,随着中国城市化进程的快速推进,数量庞大的大型公共建筑、商业楼宇及高端住宅不断涌现,是近年来中国建筑幕墙需求快速增长的重要原因。商业建筑在中国幕墙消费总额中占比最大,约占66.80%;其次是公共建筑,约占30.10%;高档住宅占比最小,约为3.1%。

图表:建筑幕墙市场结构占比

数据来源:中经百汇研究中心

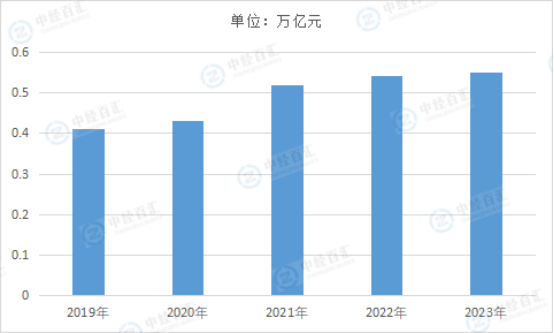

随着我国城市建设占用耕地与保证粮食安全之间的矛盾日益尖锐,城市地区尤其是沿海发达地区可用土地已近极限,因此高层和超高层建筑是最优选择,而幕墙是高层建筑的最佳外围防护结构。2023年建筑幕墙全年完成工程总产值0.55万亿元左右。

图表:2019-2023年中国建筑幕墙工程产值情况

数据来源:中国建筑装饰协会、中经百汇研究中心

回顾中国幕墙行业的发展史,建筑幕墙第一批用户主要是以政府为主的机关事业单位,然后发展到国有大中型企业、中外合资企业,最后发展到以房地产企业居多。从投资结构上来讲,目前政府系统的项目比例有所减少,而商业化项目比例不断增加,高档写字楼、酒店、体育场馆、机场、车站、会展中心、商场、企事业单位或政府办公大楼等公共建筑对建筑幕墙的需求不断增大,而且大型或超大型项目不断增加。如大连市大连中心裕景项目,采用了单元体玻璃幕墙,幕墙面积达到96200平方米。

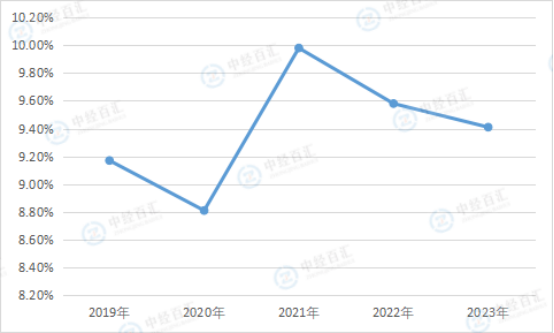

近年来为促进区域产业结构调整,国家陆续出台了多项区域经济振兴规划,如天津滨海新区开发、西部大开发、振兴东北、中部崛起、成渝新特区建设等。该等规划的实施直接拉动大型公共建筑的建设,并对建筑幕墙形成较大的市场需求,市场中心逐步由京、沪、广等特大型城市向长三角、珠三角、环渤海都市圈及中西部和东北地区的二、三线城市转移,建筑幕墙工程产值占比逐步提升,2023年建筑幕墙工程产值占建筑装饰行业产值比例为9.41%。

图表:2019-2023年中国建筑幕墙产值占比

数据来源:中国建筑装饰协会、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国建筑装饰行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。