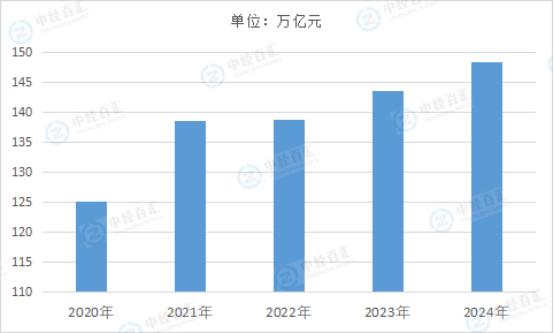

1、资产管理市场规模创历史新高

历了1992年市场化改革和2001年加入WTO带来的两次高速增长后,当前我国已进入由粗放式向集约式发展转型的瓶颈期。在人口红利渐失的背景下,经济发展要实现浴火重生将高度依赖第三次红利释放,即“制度和劳动生产率红利”的释放。未来几年,中央政府将逐步提高直接融资比重,构建多层次资本市场,推进人民币国际化,加速利率市场化。在金融改革方向明确的背景下,其政策效力需要借助在金融资本和产业资本之间发挥融通功能的各类资产管理机构来实现。近几年来,银行、信托、保险、券商、基金、期货、私募等各类金融机构之间的竞争壁垒被逐步打破,使得上述金融机构全面介入资产管理领域,中国进入跨界竞争、持续创新、混业经营的“大资管时代”。截止2024年,中国资产管理行业整体AUM约148.37万亿元。

图表:2020-2024年中国资产管理行业整体AUM情况

数据来源:银行业理财登记托管中心、中国证券投资基金业协会、中国信托业协会、国家金融监督管理局、中经百汇研究中心

2、子行业端:行业间分化发展,转型持续深化

资产管理行业全面实现净值化、规范化转型,回归资产管理本源,资产规模在曲折中小幅增长,各资管子行业在逆境中曲折前行并呈现分化趋势,行业格局重塑。银行理财规模恢复;公募基金规模延续缓慢增长态势;保险行业保费收入较快增长;信托行业在经历新规落地后持续转型,规模大幅增长;私募基金监管更趋规范,行业回归稳定态势,券商资管、期货资管通道业务持续压缩,行业总规模继续下降。

3、资金端:居民端资金仍居主导,机构资金来源分化

中国资管行业资金端结构总体稳定。零售资金端,经济弱复苏与“房住不炒”预期增强是主旋律,居民金融资产总体配比基本持平。尽管年内发生多轮存款降息,但居民偏防御的配置思路下金融资产仍优先增配存款。这仍为资管行业最重要的资金来源。机构资金端,保险资金实现强劲增长;银行自营、私募及券商均有不同程度同比负增长。

4、渠道端:理财开放多元,公募格局迭代

银行理财代销渠道开放化、多元化趋势明显,理财公司合作代销机构数量快速上升,母行代销仍占重要地位的同时,行外代销快速发展,非母行渠道代销规模大幅上涨,直销业务仍在起步阶段。公募基金的销售格局迭代,银行销售渠道占比下降,第三方销售机构的份额在逐步攀升,券商通过转型财富管理占比也在增长,基金直销也逐渐被各家公募重视。投顾方面,基金投顾业务进一步发展,但我国投顾牌照覆盖机构和资产类别仍然有限,商业驱动力欠佳,当前仍处于探索初期阶段。

5、产品端:风险偏好降低,股债产品分化

2024年,股市跌宕起伏,债市持续走牛,基础资产走势迥异导致公募基金不同品类的产品发行与规模分布呈现显著变化,固收产品稳步增长,主动和被动权益产品分化,股票指数基金规模逆市高增,而主动型产品降幅明显。理财市场赎回冲击的余波逐步消退,但投资者风险偏好降低,固收产品占比再次提升,同时产品久期缩短,封闭式产品占比提升。投资者风险偏好下降,银行理财现金管理类产品与公募基金货币基金类产品热度较高。此外,海外资产收益表现亮眼的背景下QDII快速扩容,养老产品在政策积极引导下规模也稳步增加。

6、居民财富再配置,高质量服务或是应对之道

(1)增长模式变革的时代背景,高质量发展应对百年变局

面对当前纷繁复杂的国际国内形势和新一轮科技产业变革,国内经济发展模式正在发生深刻变革。中央金融工作会议明确提出,金融是国民经济的血脉,是国家核心竞争力的重要组成部分,要加快建设金融强国。资管行业作为金融体系中的一部分,一方面为经济社会发展提供高质量金融服务,助力实体经济发展;另一方面服务居民财富管理,全面提升客户投资体验,真正满足居民对于风险、收益和流动性的差异化诉求。资产管理行业面临的宏观时代背景不同以往,居民财富再配置趋势延续,行业如何高质量转型以匹配时代之变是需要思考的问题。

(2)居民财富再配置,理财理念及价值观重构

中国居民总财富近二十年保持稳健增长,金融资产配置比例稳步提升,居民财富再配置趋势的确定性强。低风险偏好下,居民金融资产中现金及存款占比阶段性提升,但居民投资理念上更偏好资管产品,存款占比短期上升不可持续,居民金融资产结构在不同风险收益特征资产之间的占比有重回均衡的趋势。同时居民投资理念重构,需求多样化并重视投资体验,且在投资者教育加快普及的影响下,居民对风险收益相匹配的意识也逐渐清晰。

(3)行业转型之痛与应对之道

随着经济社会的发展,财富的形态、规模和结构不断演化,居民理财价值观和财富配置体系随之重构。如果资产管理业务长期依赖于原有业务模式,可能导致资管机构、销售机构、从业人员等主体与投资者的利益博弈长期失衡。当下传统的商业模式已不可持续,以产品为核心的销售模式向以顾问咨询为核心的买方投顾模式转型,进而推动整个行业的升级成为所有市场参与者的共识。对于机构,买方投顾机构持牌经营是必然,协调资产管理和财富管理的内生冲突,是发展买方投顾的重中之重。对于从业者,信义义务、专业素养和系统赋能将成为重要建设方向。对于投资者,是重塑理财观念,提升行为理性,增强自身满意度的重要方式。在买方模式发展下,财富管理行业也会从“产品为王”向“服务为王”和“专业为王”过渡,呈现百花齐放的格局。但在转型的过程中,行业普遍面临“四个不匹配”的痛点,制约行业转型。在此背景下,多方努力共同形成高质量闭环服务体系是应对之道。

更多研究内容详见中经百汇编撰的《中国资产管理公司分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。