一、氟化工行业概述

氟化工行业是以萤石为核心基础资源,以氢氟酸为关键中间体,通过氟化、聚合等工艺生产各类含氟化合物与材料的化工子行业,因产品高性能、高附加值特性被称为“黄金产业”,主要分为无机氟化工与有机氟化工两大板块。无机氟化工以氢氟酸、氟化盐等为核心产品,是冶金、电子、化工等领域的基础原料;有机氟化工依托碳-氟键的稳定结构,形成制冷剂、含氟聚合物、氟精细化学品等产品,具备耐高低温、耐腐蚀、绝缘、低摩擦等优异性能,应用覆盖新能源、半导体、高端制造、医药、环保等关键领域。

中国氟化工已构建起完整产业链,上游聚焦萤石开采与氢氟酸生产,中游涵盖制冷剂、含氟聚合物等核心品类制造,下游对接多元高端应用场景。行业历经多年发展,从基础氟化物规模化生产起步,逐步实现技术突破与产品升级,当前正处于从低端产能扩张向高端化、绿色化、精细化转型的关键阶段,核心技术自主化率持续提升,高端含氟材料进口替代进程加快,在全球氟化工格局中占据核心生产与应用地位。

二、氟化工行业市场规模分析

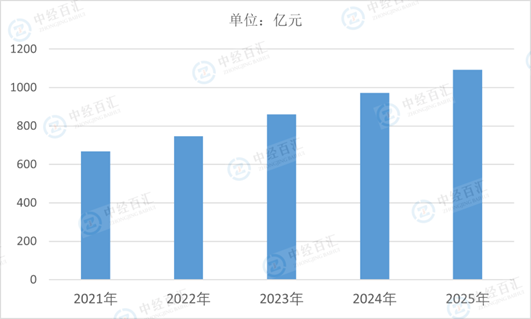

2025年中国氟化工行业市场规模达1093.2亿元,实现稳健增长,核心增长动因来自政策驱动、需求扩容与技术升级的多重共振。国家“双碳”目标与环保政策持续发力,推动制冷剂迭代升级、落后产能出清,为行业规范发展提供政策支撑;新能源、半导体、高端装备等战略新兴产业快速崛起,带动六氟磷酸锂、PVDF、电子级氢氟酸等高端含氟材料需求集中爆发,传统制冷、建材等领域需求保持稳定,共同拉动市场规模上行;同时,行业企业加速技术创新,突破高端产品技术壁垒,国产替代进程加快,高附加值产品占比提升,有效推动市场规模稳步扩张。

图表:2021-2025年中国氟化工行业市场规模情况

数据来源:中经百汇研究中心

未来行业将延续高质量增长态势,增长逻辑从总量扩张转向结构升级。长期来看,新能源、半导体、数据中心等高端领域对含氟材料的需求将持续释放,为市场增长提供核心动力;行业将进一步聚焦绿色低碳与高端精细化发展,四代环保制冷剂、高性能含氟聚合物、电子级氟精细化学品成为主流增长品类,落后产能持续出清,市场增长更趋理性与可持续;同时,全球化布局加速推进,海外高端市场拓展空间打开,整体形成“国内高端化升级、海外市场拓展”的增长新格局。

头部企业凭借资源掌控、技术研发、产业链一体化与规模优势,在高端产品研发、核心市场拓展中占据主导,营收与盈利同步提升,市场份额持续集中;具备核心技术的细分领域专精特新企业,凭借差异化产品与定制化服务,在高端细分赛道实现快速成长;中小型企业则面临环保管控趋严、技术迭代加速、成本压力上升与头部挤压的多重挑战,传统低端产品市场空间持续收窄,行业洗牌加速,资源与市场份额进一步向具备技术壁垒、资源优势与产业链整合能力的优势企业集中。

更多研究内容请点击详见中经百汇编撰的《中国氟化工行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。