一、风电设备行业概述

风电设备行业是围绕风力发电系统的研发、设计、制造、安装、运维及配套服务形成的完整产业体系,核心产品涵盖风力发电机组、塔筒、叶片、齿轮箱、发电机、变流器、控制系统及风电场配套基础设施等,是实现风能向电能高效转换的关键装备载体,也是推动能源转型、实现“双碳”目标的核心支撑产业。

行业已构建起清晰的产业链格局,上游聚焦叶片、轴承、齿轮箱、主控系统等核心零部件制造,中游以风机整机制造为核心,按应用场景分为陆上与海上风电设备两大类别,技术路线涵盖双馈式、直驱式、半直驱式等,下游对接风电场建设、运营及终端电力消纳环节。中国风电设备行业历经多年发展,已从技术跟跑实现全球领跑,核心零部件国产化率持续提升,整机大型化、智能化、深远海化成为主流趋势,行业整体处于从规模化扩张向高质量、高附加值发展的转型关键期。

二、风电设备行业市场规模分析

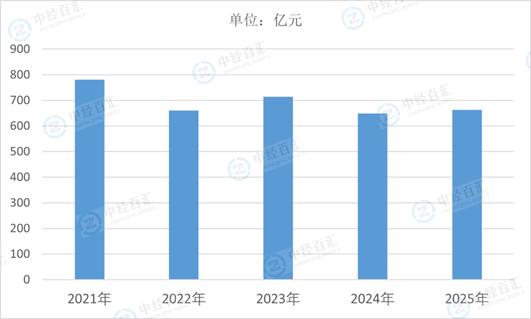

2025年中国风电设备行业市场规模达662.58亿元,实现稳健增长,核心增长动因来自政策驱动、需求扩容与技术升级的多重共振。国家“双碳”战略与可再生能源发展规划持续发力,为行业提供顶层政策支撑;国内陆上风电大基地建设、老旧风电场“以大代小”改造及海上风电深远海化推进,叠加海外市场需求快速释放,共同拉动设备采购需求集中增长;同时,风机大型化、智能化技术迭代加速,高附加值机型占比提升,有效推动市场规模稳步扩张。

图表:2021-2025年中国风电设备行业市场规模情况

数据来源:中经百汇研究中心

未来行业将延续高质量增长态势,增长逻辑从总量扩张转向结构升级。长期来看,国内风电装机需求将保持稳定,海上风电、深远海风电成为核心增量,海外市场拓展空间持续打开;行业将进一步聚焦大型化、智能化、构网化技术突破,产品附加值不断提升,市场规模增长更趋稳健与可持续;同时,行业竞争从价格比拼转向技术、成本与服务的综合实力竞争,整体迈入高质量发展新阶段。

头部整机企业凭借技术研发、产能规模与全球化布局优势,在大兆瓦机型、海上风电设备及海外市场拓展中占据主导,营收与盈利同步提升,市场份额持续集中;核心零部件企业受益于整机升级与国产化替代,高端零部件订单快速增长,技术壁垒与盈利空间不断强化;中小型企业则面临技术迭代、成本压力与头部挤压的多重挑战,传统低端产品市场空间持续收窄,行业洗牌加速,资源与市场份额进一步向具备核心技术与产业链整合能力的优势企业集中。

更多研究内容请点击详见中经百汇编撰的《中国风电设备行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。