一、玻璃纤维行业概述

玻璃纤维是以叶蜡石、石英砂、石灰石等无机矿物为原料,经高温熔融、拉丝、纺纱、织布等工艺制成的无机非金属纤维材料,核心成分为二氧化硅与各类金属氧化物,具备轻质高强、绝缘耐热、耐腐蚀、可设计性强等核心特性,是复合材料领域关键的增强基材,也是战略性新兴材料的重要组成部分。

行业已形成完整产业链布局,上游覆盖矿石、化工、能源等基础原料供应,中游聚焦玻纤纱、玻纤布及各类深加工制品的规模化制造,下游应用贯穿建筑建材、电子电气、交通运输、风电新能源、环保工业等多元领域。中国是全球最大的玻璃纤维生产与应用国,行业历经多年技术迭代与产能扩张,已从早期跟跑发展为全球领跑,当前正处于从规模扩张向高端化、绿色化、智能化转型的关键阶段,高性能玻纤与定制化制品逐步成为行业发展主流。

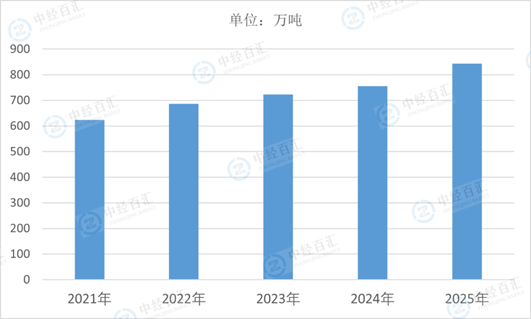

二、玻璃纤维产量规模分析

2025年中国玻璃纤维行业产量达843万吨,实现强劲增长,核心增长动因来自下游需求集中回暖与产品结构优化的双重驱动。风电、新能源汽车、电子电气等传统主力应用领域需求持续回暖,光伏新能源、安全防护等新兴赛道稳步扩容,共同拉动玻纤总需求上行;同时,行业企业加速淘汰落后产能、优化产品结构,高模、热塑、低介电等高性能玻纤产能释放,有效匹配高端市场需求,叠加国内内需韧性支撑,共同推动产量实现大幅增长。

图表:2021-2025年中国玻璃纤维行业产量情况

数据来源:中经百汇研究中心

未来行业产量将延续稳健增长态势,增长逻辑从总量扩张转向结构升级。长期来看,新能源、电子信息、高端制造等领域对玻纤的需求将持续释放,为产量增长提供稳定支撑;行业将进一步聚焦高端化、绿色化发展,落后产能持续出清,高性能、高附加值产品占比不断提升,产量增长更趋理性与高质量;同时,全球化布局加速推进,海外基地产能逐步释放,整体形成“国内稳增、海外拓展”的产量增长新格局。

头部企业凭借技术研发、产能规模与产业链整合优势,在高性能玻纤生产、高端市场拓展上占据主导,产量与盈利同步提升,市场份额持续集中;中小型企业则面临传统产品价格下行、库存积压的压力,生存空间被进一步挤压,行业洗牌加速;全行业企业均需加快技术升级与结构调整,加大高性能产品研发投入,强化绿色制造与成本控制能力,以适配行业从规模驱动向价值驱动的转型趋势。

更多研究内容请点击详见中经百汇编撰的《中国玻璃纤维行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。