一、固态电池行业概述

固态电池是采用固态电解质完全或部分替代传统液态电解液与隔膜的新型二次电池体系,核心通过固体离子导体实现正负极间的电荷传输,按技术成熟度可分为半固态、准固态与全固态电池,按电解质材料又可分为硫化物、氧化物、聚合物等主流路线,从根源上解决了传统液态电池的安全隐患与能量密度瓶颈,是下一代储能与动力电池的核心技术方向。

行业整体已形成“上游核心材料—中游电池制造—下游场景应用”的完整产业链布局,上游聚焦固态电解质、高镍正极、锂金属负极等关键材料研发,中游以电池电芯与模组制造为核心,配套专用生产设备与工艺开发,下游应用覆盖新能源汽车、储能、消费电子、低空经济等多元领域。行业发展正处于从实验室技术验证向商业化量产过渡的关键阶段,国内企业在材料研发、中试验证与小批量装车等环节加速突破,政策扶持与产业资本持续涌入,推动行业从技术探索期迈向规模化落地的快速成长期。

二、固态电池行业市场规模分析

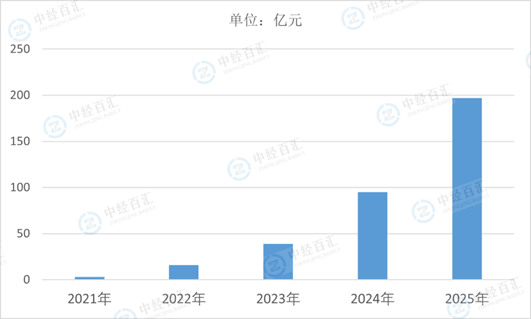

2025年中国固态电池行业市场规模达197亿元,实现快速增长,核心增长动力来自技术突破、政策驱动与下游需求升级的多重共振。国家将固态电池纳入新能源核心技术攻关战略,配套研发补贴、产能扶持与标准建设政策密集落地,为行业发展提供顶层支撑;同时,固态电池在安全性、能量密度上的优势逐步显现,半固态电池率先实现小批量装车,新能源车企、储能企业的试点应用需求集中释放,叠加材料与工艺进步推动成本逐步下探,共同驱动市场规模快速扩张。

图表:2021-2025年中国固态电池行业市场规模情况

数据来源:中经百汇研究中心

未来行业将延续高速增长态势,技术与市场结构持续优化。长期来看,全固态电池的技术瓶颈将逐步突破,量产工艺与良品率持续提升,成本加速向传统液态电池靠拢;应用场景从高端新能源汽车向储能、消费电子、特种装备等领域全面渗透,市场需求持续扩容;行业竞争格局将从技术路线探索向规模化量产能力比拼转变,具备材料、工艺与产业链整合优势的企业将占据主导,整体从试点应用阶段迈入全面商业化的爆发增长期。

头部电池企业凭借全链条技术布局、资金实力与客户资源,在半固态与准固态电池量产、核心材料自研上占据先发优势,快速抢占试点订单与市场份额,技术壁垒与规模效应持续强化;材料与设备企业受益于下游扩产需求,专用电解质、电极材料与定制化生产设备订单快速增长,单点技术突破能力成为核心竞争力;中小型创新企业则聚焦细分技术路线或材料环节,凭借差异化技术寻求生存空间,但面临技术迭代、资金压力与头部挤压的多重挑战,行业洗牌加速,资源与市场份额持续向优势企业集中。

更多研究内容请点击详见中经百汇编撰的《中国固态电池行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。