一、智能电网行业概述

智能电网是以传统物理电网为基础,深度融合先进传感测量、高速双向通信、智能控制、大数据、人工智能等技术,构建起覆盖发电、输电、变电、配电、用电、调度全环节的现代化电力系统,具备自愈、安全、经济、高效、环境友好、开放互动等核心特征,是支撑新型电力系统建设、实现“双碳”目标的关键基础设施。

行业整体已形成从核心元器件研发、智能设备制造、系统集成到运营服务、解决方案输出的完整产业链,参与主体涵盖电网企业、电力设备厂商、科技企业、软件服务商等多元力量。行业发展深度绑定国家能源战略,从早期试点示范逐步迈入规模化建设与深度应用阶段,应用场景从传统输配电环节延伸至新能源并网、分布式能源管理、虚拟电厂、用户侧互动等领域,正由硬件铺设为主向“算电协同、源网荷储一体化”的深度智能化转型。

二、智能电网行业市场规模分析

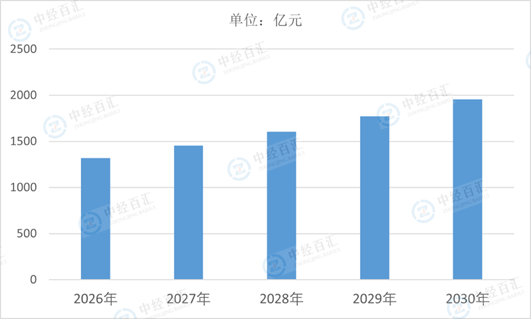

2026年中国智能电网行业市场规模约1320亿元,实现稳步增长,核心增长动力来自多维度需求集中释放与政策技术双重驱动。国家新型电力系统建设与“双碳”目标持续推进,特高压电网升级、城乡配网智能化改造、新能源大规模并网等带来刚性需求;同时,数字技术与电网深度融合加速,AI、数字孪生、物联网等技术成熟推动智能设备与系统渗透率提升,叠加用户侧能源管理、虚拟电厂等新兴场景拓展,共同拉动市场规模增长。

图表:2026-2030年中国智能电网行业市场规模情况

数据来源:中经百汇研究中心

未来行业将延续高质量增长态势,结构持续优化。长期来看,“十五五”期间电网智能化投资保持高位,新能源消纳、电网柔性化、源网荷储协同等需求持续释放,为行业提供稳定增长空间;技术层面,智能装备国产化、边缘计算、电力大数据应用等将进一步提升产品附加值与市场竞争力;市场层面,行业集中度逐步提升,细分领域专业化、定制化需求凸显,整体从规模扩张向技术驱动、价值提升的高质量发展转型。

头部企业凭借技术研发、产业链整合、项目落地等优势,在智能主设备、系统集成、整体解决方案等领域占据主导,市场份额与盈利能力持续提升;中小型企业则聚焦智能电表、传感器、细分软件等细分赛道,通过差异化技术与服务寻求生存空间,同时面临技术迭代、成本控制与头部挤压的多重压力。全行业企业均需加快技术升级,强化数字化能力与场景化服务能力,以适配市场结构变化,在行业升级中把握发展机遇。

更多研究内容请点击详见中经百汇编撰的《中国智能电网行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。