一、功率半导体概述

功率半导体是电力电子装置的核心器件,被形象地称为工业领域的“CPU”,它主要负责对电能进行高效的变换、控制、转换与传输,直接决定了电力设备的效率、体积与性能。其核心价值在于实现电能质量的精准调控,广泛应用于新能源、汽车、电网、工业制造、消费电子等关键领域,是支撑国家能源转型、高端装备制造及节能减排战略的基础核心产业。

行业技术呈现“经典架构持续优化、宽禁带半导体突破应用”的双轮驱动特征。以传统硅基IGBT、MOSFET为代表的功率器件仍占据主流市场,在工艺成熟度与成本上具备优势;同时,以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体技术正加速商业化进程,凭借耐高温、高频、高效率的特性,在新能源汽车、新能源发电等高端场景中脱颖而出,成为产业未来升级的核心方向。全球功率半导体产业呈现技术与产能高度集中的格局,国内产业则正处于技术追赶与市场替代的关键战略机遇期。

二、中国功率半导体行业市场规模分析

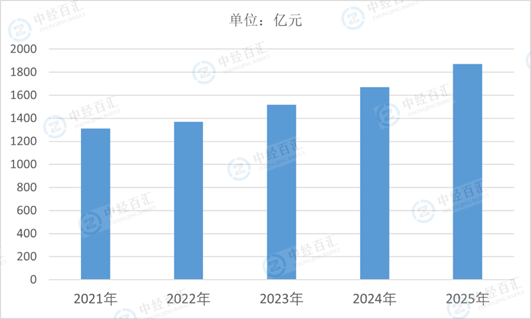

2025年,中国功率半导体行业市场规模约1871亿元,在全球市场中占据重要地位并保持领先增速。这一规模的背后,是国内新能源产业爆发式增长、工业设备升级换代及国产替代进程全面提速的共同结果。下游新能源汽车、光伏、储能等领域对高性能功率器件的需求持续释放,有力拉动了整体市场扩容。同时,随着国内企业在技术研发和产能建设上的突破,中低端产品实现规模化量产,高端产品也逐步实现小批量替代,共同推动了市场规模的稳步扩张,行业发展前景广阔。

图表:2021-2025年中国功率半导体行业市场规模情况

数据来源:中经百汇研究中心

三、中国功率半导体行业增长驱动因素分析

1、新能源产业浪潮的强力拉动

新能源产业的蓬勃发展是驱动行业增长的核心引擎。国家“双碳”战略目标下,光伏、风电、储能及新能源汽车产业迎来爆发式增长。新能源汽车对车载IGBT、SiC功率器件的需求激增,光伏与储能系统则对高效能MOSFET、IGBT模块有刚性需求。这些场景对电能转换效率、体积和可靠性提出了极高要求,直接拉动了对中高端功率半导体的市场需求,成为行业规模扩张的首要驱动力。

2、国产替代战略的深入实施

国产替代是推动行业快速发展的关键内生动力。长期以来,国内高端功率半导体市场被海外巨头垄断,供应链存在较大风险。随着国家对半导体产业安全的重视程度日益提升,以及下游客户对供应链自主可控的迫切需求,国内企业加大了研发投入和技术攻关力度。通过在芯片设计、工艺制造、模块封装等全产业链环节的持续突破,国产产品的性能与可靠性不断提升,市场渗透率稳步提高,逐步从低端应用向中高端领域渗透,为行业提供了广阔的增长空间。

3、传统产业升级与节能降耗需求

工业领域的产业升级与国家节能减排政策,为行业带来了持久的增量市场。在工业自动化、智能电网、轨道交通等传统领域,高效节能的改造升级是核心趋势。高效节能的变频器、工业电机、智能电表等设备对功率半导体的需求日益增长。特别是在“能效提升”和“绿色制造”的政策导向下,采用高性能功率器件以降低能耗、提升设备性能成为企业的普遍选择,从而持续拉动市场需求。

4、宽禁带半导体技术的突破应用

以碳化硅(SiC)和氮化镓(GaN)为代表的宽禁带半导体技术,正在成为驱动行业进入新一轮增长周期的前沿动力。相比传统硅基器件,宽禁带材料在开关速度、耐高压、耐高温等方面具有显著优势,能够大幅提升系统效率、减小设备体积。目前,SiCMOSFET等产品已在新能源汽车、新能源发电、数据中心UPS等高端领域实现规模化应用。随着技术成熟度提高和成本下降,宽禁带功率半导体的应用场景将持续拓展,为行业带来全新的增长点和竞争格局。

更多研究内容请点击详见中经百汇编撰的《中国功率半导体行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。