一、光芯片概述

光芯片是实现电信号与光信号相互转换、对光信号进行精准调控的核心半导体器件,也是光通信产业链中技术含量与核心价值突出的关键环节,堪称光模块、光器件的“心脏”。它直接决定光传输设备的传输速率、功耗水平与运行稳定性,广泛适配通信网络、数据中心、算力基建、消费电子等多个核心场景,是支撑数字经济高速发展、保障国家信息通信产业安全的重要基础元器件,更是全球半导体产业竞争的核心细分赛道之一。

行业整体历经技术迭代与产业升级,逐步形成多元化技术路线并行的格局,传统化合物半导体芯片与硅光、薄膜铌酸锂等新兴技术路线同步推进,兼顾成熟场景应用与前沿领域突破。全球范围内光芯片产业呈现明显的层级分化,高端领域长期被海外头部企业占据,国内行业则依托下游庞大需求与持续研发投入,逐步实现从无到有、从低端向中高端的跨越,成为全球光芯片产业版图中增速较快、潜力十足的重要组成部分。

二、中国光芯片行业市场规模分析

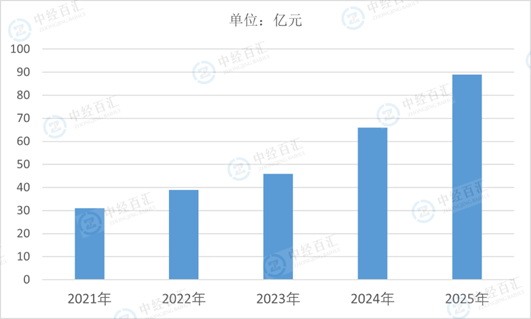

2025年,中国光芯片行业市场规模约89亿元,整体保持稳健增长态势,成为全球光芯片市场的核心增长区域。这一规模的形成,得益于国内数字经济基建持续推进、AI算力与数据中心需求集中释放,叠加国产替代进程稳步提速,带动中低端光芯片需求稳定放量,中高端芯片逐步实现小批量突破。当前市场结构以通信与数通领域需求为主导,下游应用场景的不断拓展,也为行业后续规模扩容奠定了坚实基础,整体市场发展韧性充足,增长动力持续释放。

图表:2021-2025年中国光芯片行业市场规模情况

数据来源:中经百汇研究中心

三、中国光芯片行业驱动因素分析

1、下游应用场景需求爆发

下游核心应用领域的需求持续扩容,是推动中国光芯片行业发展的核心动力。随着5G通信网络深度覆盖、6G技术研发稳步推进,通信端对高速光传输器件的需求不断提升;同时AI大模型快速普及、算力集群加速建设,带动数据中心内部及数据中心间的高速互联需求激增,对高带宽、低功耗光芯片的需求持续攀升。此外,车载激光雷达、光纤入户、工业光传感等新兴场景逐步落地,进一步拓宽了光芯片的应用边界,全方位拉动行业需求增长。

2、国产替代战略全面推进

国产替代是国内光芯片行业发展的核心主线,也是行业加速成长的关键驱动力。早期国内光芯片市场高度依赖进口,高端芯片更是被海外企业垄断,供应链自主可控压力较大。随着国家对半导体产业链安全的重视度不断提升,国内企业加大研发投入与技术攻坚,逐步突破中低端芯片技术瓶颈,实现规模化量产与进口替代,同时向高端芯片领域持续发力,力求打破海外技术垄断。产业链上下游协同发力,推动国产光芯片的市场渗透率持续提升,助力行业实现跨越式发展。

3、政策与资本双重加持

政策扶持与资本投入为行业发展提供了坚实保障,形成了强劲的外部驱动。国家将光芯片纳入高端半导体与信息产业重点扶持范畴,通过产业规划、研发补贴、项目扶持等多项举措,引导资源向核心技术研发、产能扩张领域倾斜,助力企业突破关键工艺瓶颈。同时,资本市场对光芯片领域的关注度持续走高,优质企业获得充足资金支持,用于研发团队搭建、产线升级与技术创新,进一步加快了行业技术迭代与产业化进程,推动整体行业良性发展。

4、技术创新持续迭代升级

技术层面的持续突破,为行业发展注入了持久动力,推动行业不断向高端化迈进。国内企业在传统光芯片工艺上不断优化,提升产品良率与性能,同时积极布局硅光、光电共封装等前沿技术,紧跟全球技术迭代趋势,缩小与海外先进水平的差距。新兴技术路线的逐步落地,不仅提升了国产光芯片的核心竞争力,也适配了下游高端场景的应用需求,推动行业从低端同质化竞争,转向高端技术创新竞争,为行业长期高质量发展提供了技术支撑。

更多研究内容请点击详见中经百汇编撰的《中国光芯片行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。