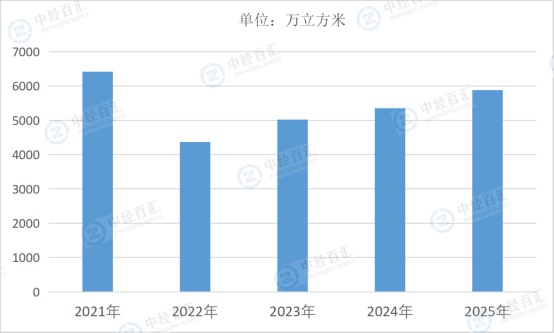

2025年,中国纤维板产量约5877万立方米,整体呈现稳步增长的发展态势。从产量表现来看,这一规模既延续了行业近年来的增长趋势,也反映出市场供需关系的良性适配,行业产能在合规化、绿色化转型进程中有序释放,未出现明显的产能过剩或供给短缺问题。同时,产量增长背后伴随的是产品结构的持续优化,高环保标准、高附加值的纤维板产品产量占比稳步提升,推动整体产量增长质量不断提高,为行业高质量发展奠定了基础。

图表:2021-2025年中国纤维板产量情况

数据来源:国家林业与草原局、中经百汇研究中心

1、下游应用领域需求扩容,核心消费市场支撑有力

下游产业的持续发展为纤维板产量增长提供了坚实的需求基础。家具制造领域作为纤维板的核心消费市场,随着定制家居行业的持续渗透,对纤维板的需求保持稳定增长,其良好的加工性能与适配性能够满足多样化的家具设计与生产需求。建筑装饰领域需求同样稳步释放,老旧小区改造等民生工程的推进,带动了室内装修环节对纤维板的刚性需求;同时,精装修房政策的深化实施,推动工程渠道对纤维板的批量采购需求增长。此外,汽车内饰、包装等新兴应用领域的拓展,进一步丰富了需求结构,为产量增长注入新的动力。

2、产业技术升级赋能,生产效率与供给能力提升

技术创新与生产装备升级是推动纤维板产量增长的重要保障。先进生产工艺的普及应用,大幅提升了生产效率与产品品质稳定性,助力企业实现规模化、连续化生产,有效提升了产能释放效率。环保技术的突破尤为关键,低甲醛胶黏剂等绿色原辅材料的广泛应用,解决了传统产品的环保痛点,提升了产品市场认可度,推动环保型纤维板产能持续扩张。同时,智能化生产设备的逐步推广,优化了生产流程,降低了生产过程中的能耗与成本,进一步增强了企业的生产积极性与供给能力。

3、政策导向积极引领,行业发展环境持续优化

相关政策的引导与支持为纤维板行业发展营造了良好环境,间接推动了产量增长。在绿色低碳发展战略导向下,政策通过完善纤维板行业环保标准、推行绿色建材认证等措施,引导行业向高质量发展转型,加速了落后产能淘汰,为合规企业的产能扩张腾出了市场空间。同时,针对林业产业与木材加工行业的扶持政策,助力企业优化原料供应体系、降低生产经营成本,进一步提升了企业的产能投放意愿。此外,国际贸易相关政策的优化,也为纤维板出口市场的拓展提供了支持,带动出口导向型产能的释放。

4、原料供应体系完善,产业集群效应凸显

原料供应的稳定性与产业集群的协同发展,为纤维板产量增长提供了有力支撑。企业通过构建多元化原料供应渠道,合理利用速生林资源、木材加工余料及回收木材等,有效缓解了原料短缺压力,保障了生产的持续稳定进行。华东、华南等核心产区形成的产业集群,汇聚了原料供应、生产加工、物流运输等全产业链资源,降低了生产与运营成本,提升了产业整体竞争力。产业集群内的技术交流与资源共享,加速了先进技术的扩散与应用,推动了行业整体产能的提升,进而带动了产量增长。

更多研究内容详见中经百汇编撰的《中国纤维板行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。