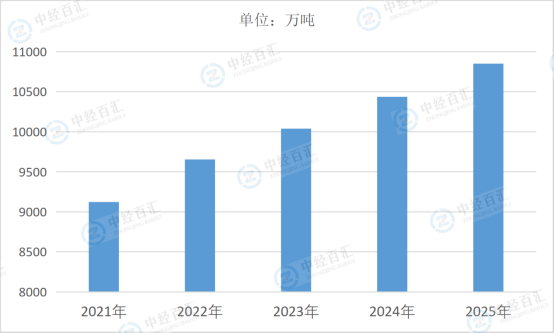

2025年中国石英砂产量约10849万吨,既延续了近年来行业的增长态势,也折射出供需结构调整下的产业发展特征。整体来看,产量增长并非单一因素驱动,而是下游新兴产业需求拉动、技术创新突破瓶颈、政策引导规范发展与产业集群化布局赋能等多因素共同作用的结果,同时产量内部呈现出低端产品产能过剩、高端产品供给不足的差异化格局,为后续行业转型升级指明了方向。

图表:2021-2025年中国石英砂产量情况

数据来源:中经百汇研究中心

1、下游产业需求扩张,构筑产量增长核心动力

下游应用领域的持续拓展与需求升级,是推动石英砂产量增长的核心引擎。在光伏产业领域,尽管低纯度光伏石英砂出现产能过剩,但光伏组件产量的基数扩张仍对石英砂形成稳定需求,尤其N型高效电池对高端石英坩埚的需求攀升,间接带动高纯石英砂产量增长。半导体与电子信息产业的快速发展则进一步打开高端石英砂增长空间,集成电路、光纤通信等领域对高纯石英材料的刚性需求,推动相关企业加大产能布局。与此同时,传统建筑、玻璃、陶瓷等领域需求保持平稳,为石英砂基础产量提供了坚实支撑,形成高端需求引领、传统需求托底的产量增长格局。

2、技术创新突破瓶颈,释放产能提升潜力

技术创新的持续推进,有效突破了石英砂生产中的资源与工艺瓶颈,为产量增长提供了技术保障。在提纯技术方面,国内企业在自动化分选、封闭式酸洗等工艺上不断突破,部分企业实现6N级合成石英砂稳定量产,不仅摆脱了对稀缺天然矿源的依赖,更填补了高端产品产能空白,带动高纯石英砂产量占比提升。生产智能化水平的提高也助力产能释放,智能控制系统在破碎、筛分等环节的广泛应用,既提升了生产效率,也保障了产品质量稳定性,推动规模以上企业产能利用率稳步提升。此外,尾砂综合利用、绿色开采等技术的推广,激活了存量资源潜力,进一步拓展了产量增长的空间。

3、政策引导规范发展,优化产能增长环境

系列产业政策的出台与实施,通过规范市场秩序、引导资源配置,为石英砂产量的有序增长营造了良好环境。政策层面一方面强化环保要求,通过绿色工厂评价标准等淘汰落后产能,推动行业产能向合规企业集中,避免了低端产能无序扩张对市场的冲击;另一方面将高纯石英矿纳入战略性矿产管理,鼓励高端领域技术研发与资源勘查,引导企业加大高端产能投入。同时,资源税改革等政策促使企业提升技术水平、降低单吨能耗,在提升生产效益的同时,推动产量向高质量增长转型。多省市产业园区的规划建设,也通过集群化发展降低企业生产成本,助力产能集聚式增长。

4、产业布局持续优化,强化产能供给支撑

区域产业布局的不断优化与产业链整合,为石英砂产量稳定增长提供了坚实支撑。国内形成了以江苏为核心的高端石英砂生产基地、以安徽为代表的资源型生产集聚区,以及河北、内蒙古等中低端产品生产区域,区域分工明确的布局提升了整体产能供给效率。头部企业通过“资源-提纯-深加工”一体化布局,整合上下游资源,不仅保障了原材料稳定供应,也提升了产能扩张的持续性。同时,行业集中度不断提高,前五大企业市场份额持续提升,龙头企业的产能扩张与技术优势,成为带动行业整体产量增长的重要力量,也推动产量结构向高端化、精细化方向优化。

更多研究内容详见中经百汇编撰的《中国石英砂行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。