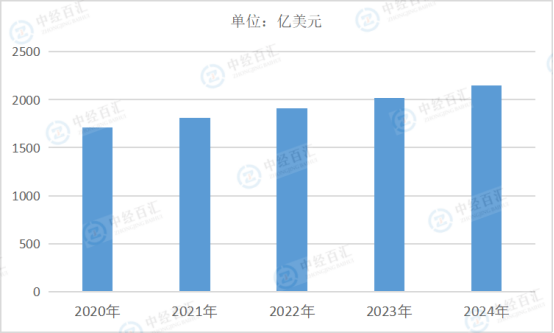

近20年来,全球生物医用材料和制品持续增长,美国、西欧、日本仍然占据绝对领先优势,2024年全球生物医用材料植入材料市场规模达到2149.56亿美元。就市场需求面而言,主要市场增长动能来自于欧、美、日等国家老年人口数目提升及慢性疾病问题逐渐增加,对于人工关节等骨科应用及心脏支架等心血管应用的需求持续攀升,预期未来市场将仍维持稳定成长趋势。同时由于全球生物医用材料植入材料的应用领域的扩展、产品技术的改良和人们对生物材料产品接受度的逐渐提升,也是促使生物医用材料植入材料市场需求和提升市场规模的主要推动力。

图表:2020-2024年全球生物医用材料植入材料市场规模情况

数据来源:中经百汇研究中心

发达国家的中小企业主要从事新产品、新技术研发,通过向大公司转让技术或被大公司兼并维持生存。大规模产品生产及市场运作基本上由大公司进行。不同于我国医疗器械企业“多、小、散”,发达国家医疗器械产业已形成“寡头”统治的局面,全球市场也呈现类似的格局。全球生物医用材料植入材料市场集中度较高,强生、美敦力、贝朗等跨国公司控制了主要市场。

生物医用材料植入材料及植入器械产业是学科交叉最多、知识密集的高技术产业,其发展需要上、下游知识、技术和相关环境的支撑,多数聚集在经济、技术、人才较集中或临床资源较丰富的地区,产业高度集聚是发达国家医用生物医用材料植入材料产业的重要特点。如美国集聚于技术资源丰富的硅谷、北卡罗来纳研究三角园,以及临床资源丰富的明尼阿波利斯及克利夫兰医学中心等;德国聚集于巴州艾尔格兰、图林根州等地区。

更多研究内容详见中经百汇编撰的《中国生物医用材料植入材料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。