1、拆解走向

2019年以来,全球船队中旧船拆解量一直处于很低水平。自2008年海运贸易大繁荣结束以来过去五年全球船队的年均拆解量达到最低水平。从2019年到2023年,以载重吨计全球船队拆解量不到船队总规模的百分之一,从2014年到2018间,旧船每年平均拆解量占百分之二,更早以前的拆解率能达到船队总规模百分之三到百分之四。预计在未来几年里全球旧船拆解量将出现明显增长随着国际环保法规持续收紧和船队老龄化加剧。

2022年和2023年平均每年商业船舶(包括集装箱船、气体运输船、散货船、油船等)的拆解量为1190万载重吨。根据克拉克森数据显示,当前年均拆解量远低于2009年到2018年间的拆解规模,约为过去三年的1/2左右。在全球金融危机爆发以后,由于经济衰退导致航运市场运价崩溃,船舶回收拆解量上升到创纪录的历史性最高水平,其中2011年4450万载重吨,2012年达到历史峰值,2013年4850万载重吨,三年期间回收总量达到1.51亿载重吨,此后2016年拆解量4550万载重吨,仅这一年回收量接近上述水平。从2009开始到2018年,有8年拆解量占现有船队比重在百分之二到百分之三之间,而2019至2023年平均拆解比例为百分之零点八,仅占这一比例的1/3。船舶拆解正在削减。三大主力船型拆解量全面下降,各船型拆解并不均衡。过去三年中,油船过去五年平均拆解量约为550万载重吨,而前五年的平均拆解量约为880万载重吨;散货船年均拆解量约为510万载重吨,而2018年到2020年的平均拆解量约为910万载重吨,相较于当前水平高很多;集装箱船过去五年平均拆解量约为149万载重吨,而前五年的平均拆解量约为479万载重吨。全球船队的运力过剩,旧船的拆解量却在减少,这两者的发展趋势矛盾。其中,因某种因素航运市场出现好转迹象时,市场会再次活跃起来,船东会认为运价会随之得到改善;其次,各年度、各航段运力过剩程度并不一样,船东认为通过调整可以均衡各航段运力需求,实现盈利。虽然这些情况都是未知的,但是依然增强了船东抑制其拆船与转售的信心。

2、拆解情况

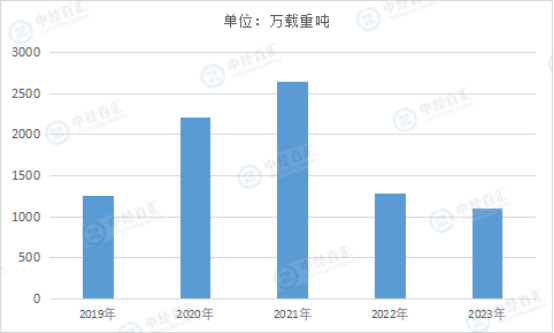

2023年全球船队拆解的船舶总量与上一年相比保持稳定,约为1101万载重吨,但是拆解构成发生了明显变化。2023年集装箱船拆解量从上一年的20万载重吨增至约229万载重吨,拆解量发生激增。气体运输船(LNG、LPG船)的拆解量从20万载重吨上升至50万载重吨。相比之下,油船的拆解量从520万载重吨骤降至约89万载重吨,散货船拆解量从430万载重吨增至约549万载重吨。

图表:2019-2023年全球船舶拆解量

数据来源:中经百汇研究中心

从供给端出发,在过去一年里,船东拆解的积极性被抑制因为巴基斯坦、孟加拉国和印度等主要拆船国家的船舶回收价格下降。从需求端出发,船东对不同货运市场的表现预期持续反映在船舶拆解市场中。油船拆解量减少到个位数,因为二手船价格持续提高,原油运费不断攀升,还因为另有部分本该报废的老旧船舶组成了大规模“影子”船队。从船东角度出发,实际上旧船回收废钢价格对船东出售拆解船舶的影响是次要的,最核心的因素仍然是运价水平、二手船价格以及对未来的预期。如果未来继续运营老旧船舶成本仍然可以盈利,船东就很大程度上不会考虑拆船,这也很好地解释了2023年的船舶拆解市场。

3、未来拆解的可能性

全球船舶的拆解量预计在未来几年中将大幅增加。当前船队中仍然包含着很多老旧船舶,在新的环保规定中这些老旧船舶可能难以符合标准,相比预期水平运营成本远远超出。在国际海事法规的不断收紧的环境下,可能更多旧船的淘汰步伐将会大大加快。

如果全球船队拆解量恢复到2009年到2018年间的水平,这将会面临巨大的拆解量。根据2023年底2.3451亿载重吨的船队规模来计算,每年将提供约5910万载重吨的拆解量,是近五年来平均值1700万载重吨的3倍多,也是近两年实际拆解量1100万载重吨的5倍多。虽然这一数字与近期实际情况相差很大,不能想象,但是这与IMO的建议吻合的,即从2023年起的十年间,估计将有15100艘左右、约6.1亿载重吨的船舶被回收拆解。

从船龄来看,许多旧船已经达到或即将达到25年的寿命。目前,全球船队中船舶船龄在25年或以上的约占7.1%,20年到24年之间的约占8.2%,接近报废年限。机械性老化会导致船舶经济性大幅下降,很大一部分船舶都将被报废。

与此同时,一个重要公约将颁布,这将会影响船舶拆解回收。国际海事组织通过的《2009年船舶安全与环境无害化回收再利用香港国际公约》将在2025年6.26正式生效。该公约很可能有助于推动未来几年更多船舶的拆解,还在等待足够数量国家的支持。

4、持续的监管压力

过去一段时间,国际海事法规持续收紧,但《国际压载水管理公约》对船舶报废的推动力较为有限。从2017年开始,要求老旧船舶达到标准,新造船必须全面遵守该公约。为达到《公约》要求全球超过79%的船舶已经进行了必要的改装。从2023年开始,国际海事组织正式开始执行减少温室气体排放的强制性措施——“EEXI和CII”指标,规范了技术和运营方面,来促进航运业脱碳。遵守这些指标要求可能需要船东投入大量资本,船舶的运营成本显著提高,拆船可能成为更具吸引力的选择。

更多研究内容详见中经百汇编撰的《中国船舶拆解行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。