1、产量分析

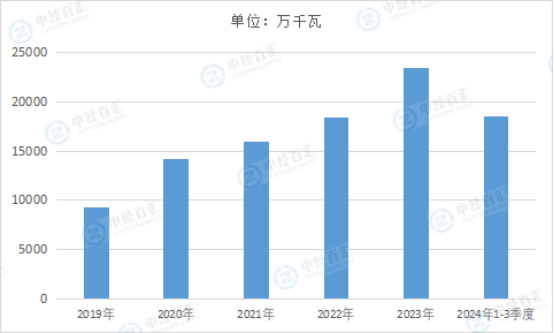

近年来,随着我国电力事业的巨大进步,我国电力装备行业也呈现出较快的发展速度,发电机组及交流电动机产量呈稳定增长趋势,与此同时,随着我国城市化的发展和建设速度不断加快,我国电力装备行业也迎来了黄金发展期,发电机组和交流电动机在产能、产量、容量等各个性能方面都有了长足发展及进步。国家统计局数据显示,2024年1-3季度,发电机组(发电设备)累计产量为18475.8万千瓦,累计增长19%。

图表:2019-2024年1-3季度中国发电机组(发电设备)产量情况

数据来源:国家统计局、中经百汇研究中心

2、竞争状态

在发电机及发电机组制造业,国内厂商与国际知名厂商的差距较为明显。国际厂商在进入我国市场的初期,利用其在技术、品牌等方面的优势,结合在我国享有的税收优惠等政策待遇,迅速抢占并垄断了我国的柴油发电机组市场,在一定程度上抑制了国内同类企业的发展。国际知名企业及其在华的独资或合资企业依然占据行业主导地位,在中高端市场的占有率较高。少数具备自主研发能力与一定规模的国内发电机制造商主要在中高端市场与国际品牌展开竞争。剩余的国内发电机制造商主要定位于低端市场,其研发能力较弱、规模较小、数量众多,产品多为只需简单组装、附加值较低的通用标准型发电机,且产品质量参差不齐,竞争主要围绕价格展开,因此目前国内的低端发电机市场基本处于充分竞争状态。

更多研究内容详见中经百汇编撰的《中国发电机及发电机组行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。