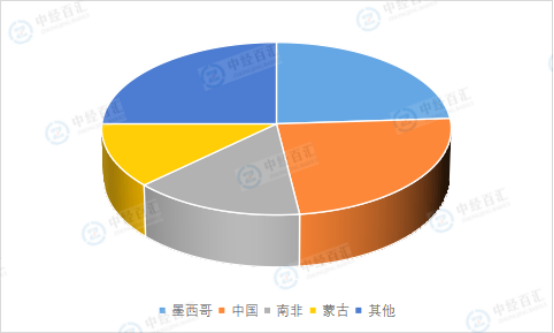

根据美国地质调查局(USGS)发布的《矿物商品摘要》,2023年,世界萤石矿总储量约为2.8亿吨,其中中国萤石储量位列世界第二,约占全球萤石总储量的23.68%,在全球萤石行业中占据重要地位。2023年底世界萤石总储量为2.8亿吨氟化钙,主要分布在墨西哥、中国、南非、蒙古等,储量分别为6800万吨、6700万吨、4100万吨和3400万吨,合计占比为75%。日本、韩国、印度、欧盟、美国几乎没有萤石资源。

图表:全球萤石储量结构

数据来源:美国地质调查局(USGS)、中经百汇研究中心

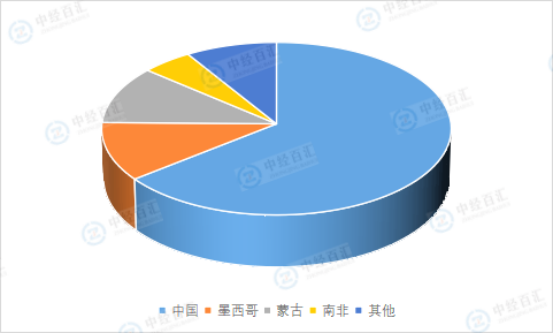

近年来全球萤石产量稳步增长,2023年达到了880万吨。墨西哥、蒙古和南非,三者产量占比分别为11%、11%和5%。此外,我国还是全球最大的萤石消费国,约占全球总消费量的60%左右。

图表:全球萤石消费量占比

数据来源:美国地质调查局(USGS)、中经百汇研究中心

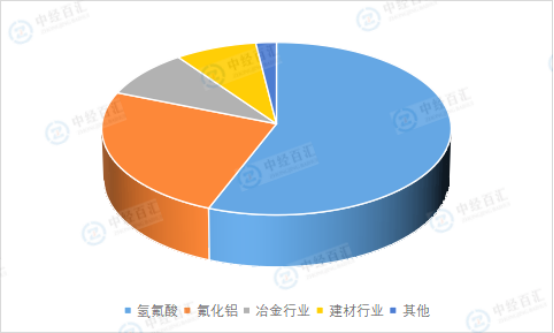

萤石是氟化工产业链的起点,下游产品主要应用于家电、新能源、冶金、化工等行业,也是国防、军事、核工业等领域的重要原材料。

图表:萤石下游应用结构

数据来源:美国地质调查局(USGS)、中经百汇研究中心

随着工业的发展,萤石的需求量还会有不断的上升趋势。在萤石的开发利用过程中,由于各个国家的经济发展水平的不同,在钢铁冶炼、氢氟酸制造等领域中技术装备水平和所用技术、方法有很大的差距,造成萤石单耗相差甚远。从消费趋势看,萤石在世界钢铁冶炼行业的消费量正日渐下降,而伴随着世界氟化工技术的不断进步,氟化学工业对氢氟酸的需求持续增加,对酸级萤石需求量增加,目前世界萤石产量一半以上用于制取氢氟酸。萤石是不可再生资源,从磷灰石中提取氟是获取氟元素的重要途径之一;向精细化、复合化、轻量化、环保节能循环经济发展及为高新技术服务的应用研究开发将是全球萤石产业未来的发展方向。

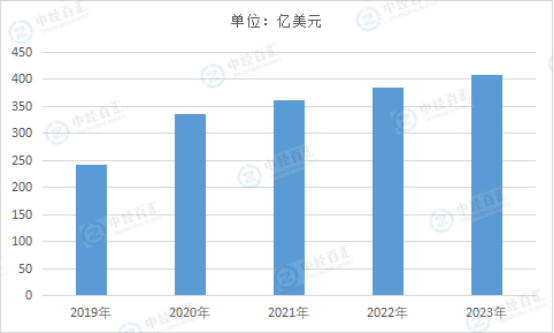

氟化工行业在全球范围内发展迅速,已成为化工领域的重要组成部分。2023年,全球氟化工行业市场规模408亿美元。全球氟化工市场规模呈现出稳定增长的态势,其增长主要受到多方面因素的推动。首先,随着全球经济的快速发展和技术进步,各个行业对氟化工产品的需求不断增加。例如,在航空航天行业,氟化工产品因其优越的性能被广泛应用于制造先进的航空器和发动机部件。氟化工产品具有化学性质稳定、耐腐蚀、耐高低温、耐老化、绝缘等优异性能,能够满足航空航天领域对材料的严苛要求。在电子产品制造业,氟化工材料则用于大规模集成电路、光电子元器件等领域,其低摩擦、绝缘等特性有助于提高电子产品的性能和可靠性。此外,氟化工行业的技术创新也在不断推动市场规模的扩大。新型氟材料、节能减排技术、智能化生产等方面的技术创新,为行业发展注入了新的动力。新型氟材料如氟橡胶、氟涂料等在航空航天、电子、汽车等领域的应用越来越广泛,拓宽了氟化工产品的市场空间。节能减排技术如新型制冷剂、清洁能源等在应对全球气候变化方面具有重要意义,随着环保意识的不断提高,这些产品的市场需求也在持续增长。智能化生产技术的应用提高了氟化工行业的生产效率和产品质量,降低了生产成本,增强了行业的竞争力。同时,全球环保要求的日益严格也促使氟化工行业不断进行技术升级和产品创新。在这个背景下,氟化工企业需要注重环保,不断提高自身绿色生产水平,实现经济效益和环保效益的协调发展。例如,控制废气、废水的排放,加强固体废物的处理等。这也推动了行业向高端、环保型产品的方向发展,进一步促进了市场规模的扩大。

图表:2019-2023年全球氟化工行业市场规模情况

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国氟化工行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。