加油站是指为汽车和其它机动车辆服务的、零售汽油和机油的补充站,一般为添加燃料油、润滑油等。随着国民经济的发展和人民生活水平的提高,我国汽车保有量不断增加,加油站成为人们生活中不可或缺的一部分。随着机动车保有量的快速提升和成品油零售市场的进一步开放,成品油需求稳步增长,加油站数量小幅增加。

2024年,随着新能源汽车的快速发展,传统加油站面临着前所未有的挑战。为了适应市场的新变化和消费者的新需求,加油站行业正在积极探索多元化服务模式。除了传统的加油服务外,越来越多的加油站开始提供洗车、维修、便利店、充电、加氢等多种服务。此外,加油站正逐步向智能化、绿色化方向发展,以提高运营效率和服务质量。中国加油站数量已达到120870座,其中民营加油站占比过半,中石油、中石化凭借位置和数量优势稳居终端市场主导地位。但加油站市场竞争加剧,叠加新能源汽车的发展对汽、柴油的替代作用渐强,加油站转型升级已是大势所趋。

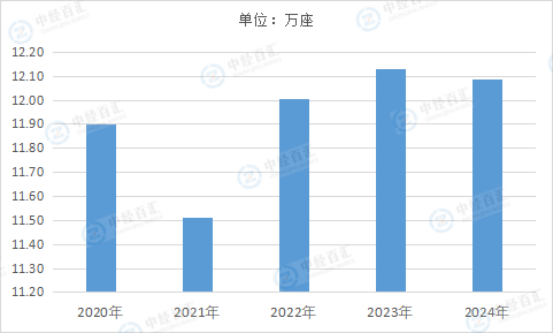

图表:2020-2024年中国加油站数量情况

数据来源:国家商务部、中经百汇研究中心

1、中国加油站增速放缓,主营加油站稳居终端市场霸主地位

加油站作为油品销售的终端环节,是提升企业利润的前沿阵地,同时也是快速反馈消费需求的重要渠道。随着中国经济快速发展和汽车保有量增加,中国加油站数量经历快速增长后放缓态势。数据显示,2000年中国加油站数量破万,并自此迎来快速发展阶段,随着基数不断扩大,其增速逐步放缓。截至2024年,中国加油站数量已达到120870座,同比增长1.13%,增速放缓但体量庞大。

2、主营单位零售量占比增加

2023年以来主营单位成品油零售量占比持续增长,2024年主营单位零售量占比再创新高,1月占比超过80%。随后主营占比虽有下滑,但仍高于2023年同期水平。究其原因,首先是销售任务及利润指标影响下,民营加油站优惠幅度维持相对低位水平,仅部分加油站通过会员及平台活动适度加大优惠幅度。其次是因为加油站数据追溯系统的推广,市场监管愈发严格,部分民营加油站的市场份额受到影响。最后是主营单位全面推进综合加能站的建设,进一步提升其综合竞争力。

3、短期内成品油零售市场格局难有大的改变,但加油站转型升级大势所趋

我国加油站增速放缓趋势明显,未来几年加油站的整体数量增长或有限,成品油零售市场格局难有大的改变,主营单位仍将占据大部分市场份额。但是新能源汽车快速发展、油价维持震荡走势、外资品牌加油站持续加入等影响下,未来加油站竞争会愈发激烈。随着新能源汽车的快速发展和普及,全球多国先后发布了禁售燃油车的时间表,加速推动交通能源清洁化转型,这对传统石油行业的终端网络布局提出了新的要求。中国新能源汽车持续快速增长,对国内成品油行业产生了显著的影响,并逐渐增强了其对成品油的替代作用,进而一定程度上影响加油站的发展空间。为更好的适应市场变化,加油站转型升级已是大势所趋,越来越多的加油站正从传统的油品经销商向一体化现代化综合服务商转变。据了解,中石油、中石化通过在传统加油站基础上改建、扩建或者新建等方式,已实现加氢站、充换电站、分布式光伏发电站的遍地开花。

4、新能源汽车替代增强,加油站转型升级大势所趋

近年来,中国新能源汽车和液化天然气(LNG)汽车的发展日益繁荣,这对国内成品油行业产生了显著的影响,并逐渐增强了其对成品油的替代作用。新能源汽车的快速发展既得益于国家的各项政策扶持,也受益于其较高的经济效益。根据测算,一辆年均行驶2万公里的新能源汽车相较于汽油车可以节省近70%的燃料成本;而一辆年均行驶12万公里的LNG重卡相较于柴油车可以节省近60%的燃料成本。

新能源汽车的快速发展对汽、柴油替代作用渐强,进而一定程度上影响加油站的发展空间。随着新能源汽车的快速发展和普及,全球多国先后发布了禁售燃油车的时间表,加速推动交通能源清洁化转型。这对传统石油行业的终端网络布局提出了新的要求,越来越多的加油站正在从传统的油品经销商向“人+车+生活”一体化现代化综合服务商转变。未来,加油站或将成为集加油、充电、加气、加氢、日用品销售、快餐、检修等服务于一体的加能站,综合性、智能化发展已是大势所趋。

5、国有石油公司在加油站市场占据重要地位

国有石油公司:以中国石化和中国石油为代表的国有石油公司在加油站市场占据重要地位,两者加油站数量占比接近一半。它们凭借广泛的网点布局、强大的品牌影响力、稳定的油品供应以及完善的物流配送体系,在市场竞争中优势明显,牢牢把握着大部分市场份额,并且在向“综合能源服务商”转型过程中,拥有资金、技术和政策支持等多方面的优势,能够快速布局新能源业务。民营加油站:民营加油站长期以来以灵活的价格策略和贴近当地市场的服务在市场中分得一杯羹。然而,近年来,受市场竞争加剧、成品油市场萎缩、成本上升以及环保、安全等监管政策趋严等因素影响,民营加油站盈利空间受到挤压,部分小型民营加油站面临生存困境,加速了行业内的整合与优胜劣汰。外资加油站:BP、壳牌等外资巨头近年来加速在中国市场布局,虽然目前其加油站数量占比较小,但其凭借先进的管理经验、优质的服务理念以及在新能源领域的技术优势,在部分地区打造高端加油站形象,吸引了特定消费群体,对市场竞争格局产生了一定的冲击,也促使国内加油站企业不断提升自身服务质量和管理水平。

6、油品销售依然核心业务,非油品业务成为新的利润增长点

油品业务:油品销售依然是加油站的核心业务,但占比呈现下降趋势。随着新能源汽车的普及,传统燃油需求增长乏力,汽油和柴油的销售量面临下行压力。不过,在长途运输、工程机械等领域,柴油需求在短期内仍将保持一定规模;航空煤油需求随着航空业的发展可能会逐步增长。非油品业务:非油品业务成为加油站行业新的利润增长点,收入占比不断提升。常见的非油品业务包括便利店、汽车服务(如洗车、维修保养)、餐饮等。一些大型加油站通过打造综合服务体,将非油品业务与油品业务有机结合,延长客户停留时间,增加客户消费频次,提升了单站盈利能力。例如,部分加油站的便利店引入生鲜、即食食品等品类,满足了消费者在加油过程中的即时消费需求;汽车服务业务也能为加油站带来稳定的客源和收入。

7、经济发达地区加油站密度较高,中西部地区逐步增加

经济发达地区:东部沿海等经济发达地区,如长三角、珠三角、京津冀等地,加油站密度较高。这些地区经济活跃,汽车保有量大,交通流量密集,对成品油及相关服务的需求旺盛。同时,由于市场竞争激烈,加油站在服务质量、设施完善程度以及业务多元化方面表现更为突出,综合能源站的建设也相对领先,部分站点已实现油气电氢一体化服务。例如,在上海、深圳等城市,一些加油站配备了多个快充充电桩,以满足新能源汽车车主的充电需求。中西部地区:中西部地区加油站密度相对较低,但随着中西部地区经济的发展、城镇化进程的加快以及交通基础设施的不断完善,加油站数量也在逐步增加。在一些重要交通干道和新兴城市,加油站的布局正在不断优化。此外,中西部地区拥有丰富的油气资源,部分地区依托资源优势,积极探索建设油气氢综合能源站,如四川、新疆等地在这方面已开展试点工作,为当地能源供应和经济发展提供支持。城乡差异:在城市地区,尤其是中心城区,加油站选址受到土地资源稀缺、规划限制等因素影响,数量相对稳定,但竞争激烈。城市加油站更加注重服务品质和便捷性,如提供24小时营业服务、优化加油流程以减少排队时间等,并且积极拓展非油品业务以满足城市消费者多样化的需求。而在农村及偏远地区,加油站数量相对较少,且部分站点设施较为陈旧,油品和服务种类相对单一。不过,随着乡村振兴战略的推进,农村地区汽车保有量逐渐增加,对加油站的需求也在上升,一些企业开始关注农村市场,对现有站点进行升级改造或规划新建站点。

8、向综合能源站转型,设施改造与技术升级

新能源业务布局:面对新能源汽车快速发展的趋势,加油站行业积极向综合能源站转型。国有石油公司走在前列,如中国石化计划在“十四五”期间新建1000座加氢站,并且已建成超过9,800座充换电站;中国石油也在氢燃料电池技术和加氢站建设方面加大投入,同时推进充电桩等设施的布局。民营加油站也在探索新能源业务,部分企业通过与第三方合作的方式,在站点内增设充电设施。新能源业务的开展不仅满足了消费者对多元能源补充的需求,也为加油站行业开辟了新的发展空间。设施改造与技术升级:为适应能源转型,加油站在设施改造和技术升级方面投入大量资金。一方面,对传统加油设备进行智能化改造,提升加油效率和服务质量,如采用智能加油系统、车牌识别、无感支付等技术,缩短车辆加油等待时间,优化客户体验;另一方面,加大对新能源设施的建设投入,包括充电桩、加氢站设备等。同时,一些加油站还引入光伏发电和储能设施,实现能源的综合利用和削峰填谷,降低运营成本,提高能源利用效率。例如,部分加油站在屋顶安装光伏发电板,所发电力不仅可供站内使用,多余电量还可并网出售。

更多研究内容详见中经百汇编撰的《中国加油站行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。