【本月特点】

天然橡胶价格环比上涨

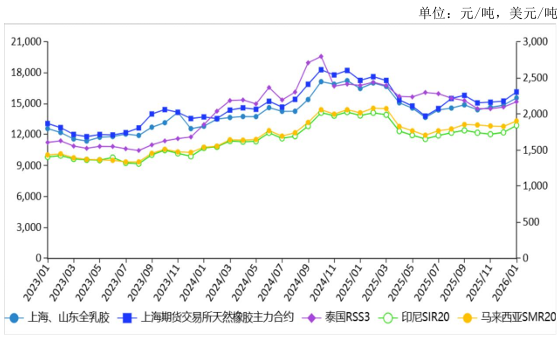

图表:2023-2026年1月天然橡胶价格走势图

资料来源:农业农村部

【后期走势】

国内产区全面停割,东南亚产区季节性减产,天然橡胶原料供应收紧。新一轮“两新”政策落地实施,有望支撑天然橡胶消费基本盘。预计春节后天然橡胶价格震荡上行。

【详情】

(一)天然橡胶供应量减少。国内云南产区全面停割,海南产区有少量产出,新增原料供应有限。国外东南亚产区,泰国南部仍保持旺产,越南和泰国北部接近割胶季尾声,原料供应小幅下滑。全球天然橡胶总体供应量有所减少。

(二)现货价格环比上涨。春节假期临近,下游工厂从2月初开始陆续放假,1月份原料采购需求有所增加,轮胎企业开工负荷迎来节前高峰,全钢胎开工负荷62.7%,环比涨2.8个百分点,半钢胎开工负荷69.9%,环比涨5.5个百分点,国内外现货价格受刚需支撑,较上月不同程度上涨。国内市场,1月份全乳胶上海、山东市场均价每吨15583元,环比涨4.7%,同比跌5.5%;混合胶山东市场均价每吨14990元,环比涨1.8%,同比跌8.6%。东南亚市场,泰国RSS3均价每吨2173美元,折人民币每吨15092元,环比涨3.5%,同比跌9.5%;印尼SIR20均价每吨1845美元,折人民币每吨12814元,环比涨5.6%,同比跌6.9%;马来西亚SMR20均价每吨1906美元,折人民币每吨13237元,环比涨4.1%,同比跌5.6%。

(三)期货价格环比上涨。1月份,新一轮“两新”政策开始实施,优化了针对汽车报废更新和置换更新的支持范围、补贴标准和实施机制,释放了提升汽车消费效能、激活汽车消费活力的明确信号,带动天然橡胶期货价格走高。1月份,上海期货交易所主力合约(2605)收盘每吨16160元,环比涨5.8%,同比跌6.5%。大阪证券交易所(OSE)橡胶主力合约(2607)收盘均价每千克350日元,折人民币每吨15922元,环比涨6.1%,同比跌6.1%。

(四)2025年累计,天然橡胶进口数量增加。2025年,以新能源汽车为代表的“新三样”出口总值同比涨27.1%,拉高了轮胎制造的原料需求,天然橡胶和混合橡胶进口数量均较上年实现增长。轮胎企业为满足春节后复工需求提前采购的船货陆续到港,带动12月份进口数量环比上涨。据海关统计,12月份我国进口天然橡胶39.22万吨,环比增17.8%,同比增52.8%;进口混合橡胶39.64万吨,环比增31.3%,同比增4.6%。1—12月累计,进口天然橡胶316.45万吨,较上年增32.3%,进口额为56.96亿美元,较上年增44.0%;进口混合橡胶344.73万吨,较上年增7.2%,进口额为64.54亿美元,较上年增19.5%。

(五)预计春节后天然橡胶价格偏强运行。供给方面,国内产区处于全面停割状态,国外东南亚产区陆续步入停割季,全球新胶供应偏紧。需求方面,轮胎企业春节前积极备货,但整体需求并未出现显著扩张。政策方面,2025年12月,经欧盟议会批准,“欧盟零毁林法案”(EUDR)申报合规期限推迟一年,大中型企业、小微型企业强制合规义务实施日期分别推迟到2026年12月30日和2027年6月30日,为相关企业打造供应链追溯链条预留了缓冲时间,短期内对天然橡胶国际贸易影响有限。春节后天然橡胶原料存量供应平稳、增量供应减少;轮胎企业采购意愿没有明显变化,以“刚需采买”和“逢低补库”为主;新一轮“两新”政策落地,有望在短期内支撑天然橡胶消费基本盘。综合看,春节后天然橡胶价格将偏强运行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。