2025年油气开采行业主体数量持续稳步扩容,行业资产、负债规模同步扩张,国内油气增储上产投资保持刚性。行业营收、利润自2022年景气高点回落,国际油价震荡下行压缩盈利空间,整体盈利较前两年有所收缩。成本端受勘探开发投入增加持续抬升,管理费用逐年走高,销售费用维持低位小幅波动,财务费用小幅反弹。行业呈现扩产增储、营收利润承压、成本刚性上涨特征,国企主导下资本开支稳定,但盈利弹性减弱,行业整体经营增速放缓,企业盈利分化逐步显现。

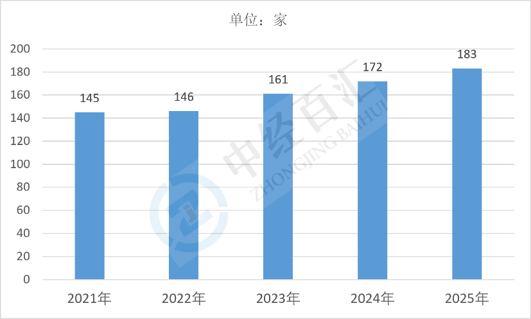

2025年油气开采行业企业数量增至183家,连续五年稳步增长,相较2021年净增38家。国内油气勘探开发市场准入持续放开,民营勘探服务商、区域小型油气开发主体持续入场,叠加非常规油气开发配套企业扩容带动行业主体扩容。行业增量节奏平稳,无大幅激增或出清现象,产业政策持续鼓励多元主体参与国内油气资源勘探,行业存量竞争温和,尚未出现大规模企业淘汰,市场主体扩充趋势仍将延续。

图表:2021-2025年中国石油和天然气开采业企业单位数

数据来源:国家统计局、中经百汇研究中心

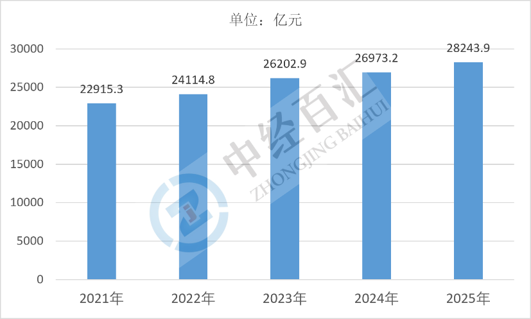

2025年行业资产合计达到28243.9亿元,延续五年持续扩张态势,资产规模逐年稳步抬升。国内保障能源安全战略推动油气勘探、钻井、页岩油气开发设备持续投入,固定资产投资持续加码,新增油气区块、智能化开采设备拉动资产总量上行。行业资产扩张节奏保持稳定,资本开支集中于资源储备与开采装备升级,中长期增储上产规划支撑资产规模持续扩容,行业重资产属性进一步强化。

图表:2021-2025年中国石油和天然气开采业资产合计

数据来源:国家统计局、中经百汇研究中心

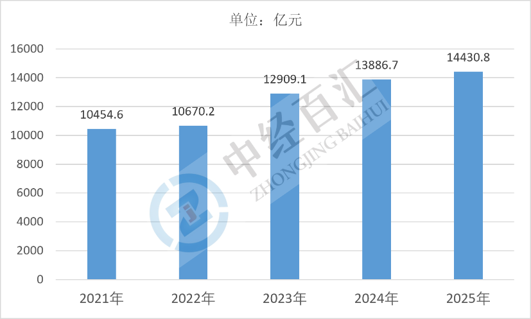

2025年行业负债总额14430.8亿元,负债规模连续五年上行,新增勘探开发项目配套融资推高行业债务总量。前期大额固定资产投入多依托中长期项目贷款,行业重资产长周期属性导致债务持续累积。负债增速小幅低于资产增速,行业整体资产负债率保持可控区间,头部央企现金流稳定,偿债能力充足,中小民营开发企业债务压力相对更高,行业债务结构分化逐步显现。

图表:2021-2025年中国石油和天然气开采业负债合计

数据来源:国家统计局、中经百汇研究中心

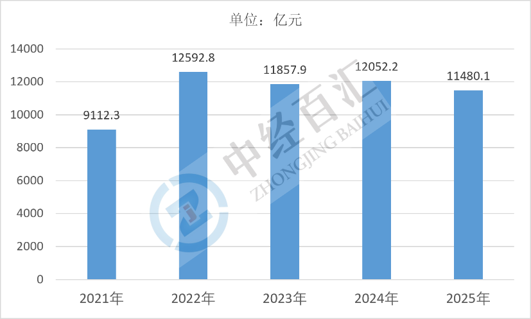

2025年行业营业收入11480.1亿元,较2022年峰值明显回落,连续两年小幅下行。国际原油价格中枢下移,国内油气销售均价同步走弱,尽管国内油气产量稳步提升,但价格下行对冲产量增量,行业营收规模收缩。长协油气定价机制稳定下游供给,但难以对冲国际油价波动带来的营收压力,行业营收增长动力由价格驱动转向产量支撑,整体营收弹性明显减弱。

图表:2021-2025年中国石油和天然气开采业营业收入

数据来源:国家统计局、中经百汇研究中心

2025年行业利润总额2764.9亿元,盈利规模较2022年高点大幅下滑,行业盈利回归中等区间。国际油价回落压缩开采毛利,叠加勘探开发成本持续上涨,盈利空间持续收窄。行业利润集中于头部国有油气企业,民营中小型开采主体受资源条件、成本约束盈利偏弱,行业盈利分化加剧,高油价带来的超额利润周期结束,行业盈利中枢稳步下移。

图表:2021-2025年中国石油和天然气开采业利润总额

数据来源:国家统计局、中经百汇研究中心

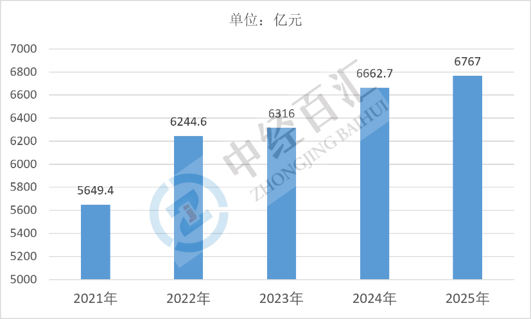

2025年行业营业成本达到6767亿元,成本规模连续五年持续攀升。国内深层油气、非常规油气开采占比提升,钻井、压裂、资源勘探开采投入持续增加,设备耗材、人工开采成本刚性上行。产量提升叠加开采难度加大推高整体营业成本,成本增速持续高于营收增速,持续挤压行业毛利水平,控产降本短期难以落地,成本上行压力长期存在。

图表:2021-2025年中国石油和天然气开采业营业成本

数据来源:国家统计局、中经百汇研究中心

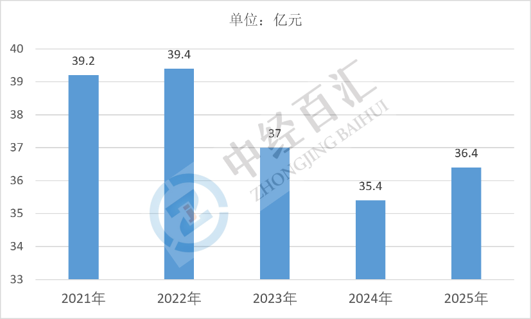

2025年行业销售费用36.4亿元,整体维持低位运行,小幅回升。油气销售以长协直供为主,市场化渠道推广投入长期偏低,近年小幅波动区间收窄。行业下游客户以大型炼化、燃气企业为主,销售渠道稳定,无需大额市场推广支出,仅物流、少量分销支出构成销售费用主体,该项费用对行业利润影响有限,无明显压降或扩张空间。

图表:2021-2025年中国石油和天然气开采业销售费用

数据来源:国家统计局、中经百汇研究中心

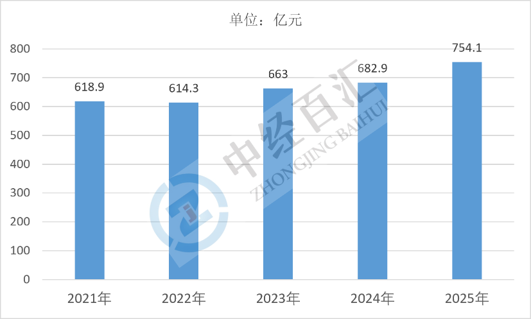

2025年行业管理费用754.1亿元,创五年新高,连续三年持续走高。行业加大油气勘探技术研发、井下智能化运维、安全管理配套投入,人力、技术运维、安全监管相关开支同步增加。国内油气资源勘探难度提升,配套技术管理团队持续扩充,数字化平台运维、矿区安全管控支出抬升,管理费用刚性上涨,成为行业成本压力主要来源之一。

图表:2021-2025年中国石油和天然气开采业管理费用

数据来源:国家统计局、中经百汇研究中心

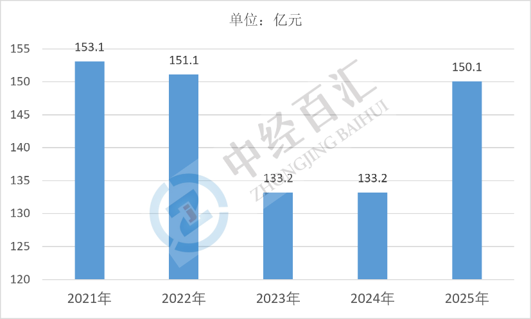

2025年行业财务费用150.1亿元,较前两年小幅反弹。前期油气项目中长期贷款持续计息,新增勘探开发融资规模小幅增加,利息支出有所回升。前两年行业依托高利润偿还部分存量贷款压低财务费用,2025年盈利走弱后还贷节奏放缓,叠加新增项目融资,财务费用重回上行区间,行业付息压力小幅抬升。

图表:2021-2025年中国石油和天然气开采业财务费用

数据来源:国家统计局、中经百汇研究中心

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。更多行业经济指标烦请咨询客服。