2025年煤炭开采洗选行业整体呈现总量扩张、盈利走弱的结构性分化特征。行业企业总数持续小幅增长,但亏损企业数量大幅攀升,行业亏损面接近五成;资产、负债规模保持温和扩容,行业债务压力向中小主体集中。供需宽松带动煤价持续下行,行业营收、利润总额较2022年景气峰值大幅回落,盈利水平跌至五年低位。全行业主动推进降本增效,营业成本、销售、管理、财务四项费用连续多年同步收缩,费用管控一定程度对冲经营压力,但难以扭转利润下滑趋势。行业存量竞争加剧,资源禀赋差、无长协保障的中小矿企经营风险凸显,产能整合、低效产能出清或将成为行业中长期主线。

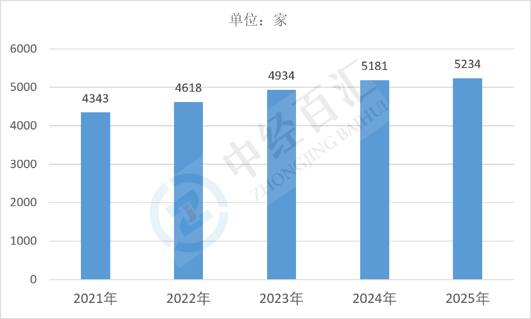

2025年行业在册企业总量延续五年扩容态势,企业总数达5234家,较2024年小幅增长53家,行业准入仍保持宽松,中小洗选、地方配套煤矿持续入市。但扩张节奏明显放缓,2021至2024年企业年均增量超200家,2025年增量大幅收窄,反映市场盈利走弱背景下新增主体意愿降温。行业存量竞争加剧,新增产能多集中于合规智能化矿井,落后小矿关停整合节奏放缓,企业总量增长进入平台期,后续出清压力逐步显现。

图表:2021-2025年中国煤炭开采和洗选业企业单位数

数据来源:国家统计局、中经百汇研究中心

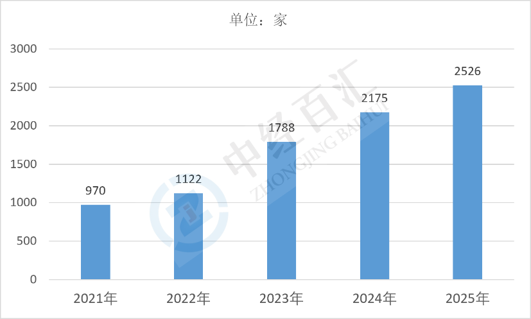

2025年行业亏损企业规模持续扩张至2526家,亏损主体数量连续五年上行,同比增加351家,亏损面进一步扩大。供需宽松、煤价下行挤压中小矿盈利空间,资源禀赋较差、开采成本偏高、无长协煤保障的企业普遍陷入亏损。2022年行业高利润周期过后亏损企业逐年激增,2025年亏损企业占全部行业企业比重接近五成,行业分化加剧,头部规模企业抗风险能力显著优于中小主体,行业结构性出清进程提速。

图表:2021-2025年中国煤炭开采和洗选业亏损企业单位数

数据来源:国家统计局、中经百汇研究中心

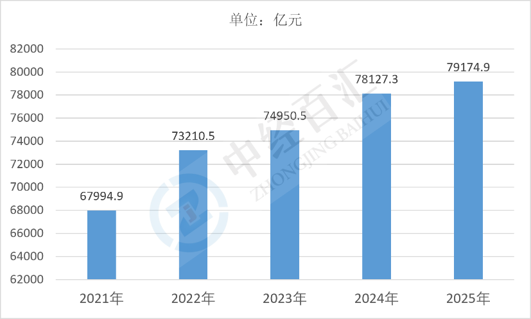

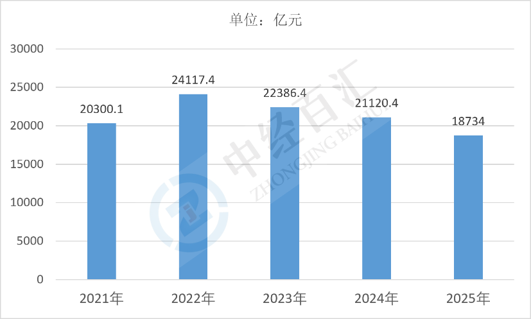

2025年行业资产规模稳步抬升至79174.9亿元,同比小幅增长1047.6亿元,资产扩张速度持续放缓。前期保供周期大规模固定资产投放形成存量资产,新增资本开支显著收缩,行业投资重心由新建矿井转向智能化改造、绿色洗选升级。资产增速连续四年下行,反映企业对中长期市场预期偏谨慎,新增产能投资意愿减弱,存量资产盘活、提质增效成为行业核心运营主线,资产扩张逐步由高速转向稳态。

图表:2021-2025年中国煤炭开采和洗选业资产合计

数据来源:国家统计局、中经百汇研究中心

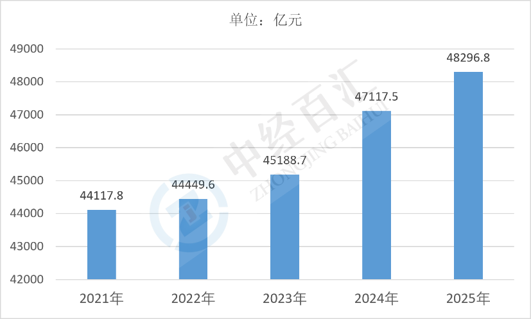

2025年行业负债总额48296.8亿元,延续温和上行趋势,负债增量较前两年有所收窄。前期基建、矿井改扩建形成长期债务持续存续,叠加部分亏损企业经营性现金流承压,短期融资需求小幅抬升。但行业主动压降有息负债意愿增强,财务费用持续下行印证债务结构优化,头部企业依托盈利储备偿还存量贷款,中小亏损企业债务压力持续累积,行业债务风险向经营薄弱主体集中,整体杠杆水平小幅抬升但风险可控。

图表:2021-2025年中国煤炭开采和洗选业负债合计

数据来源:国家统计局、中经百汇研究中心

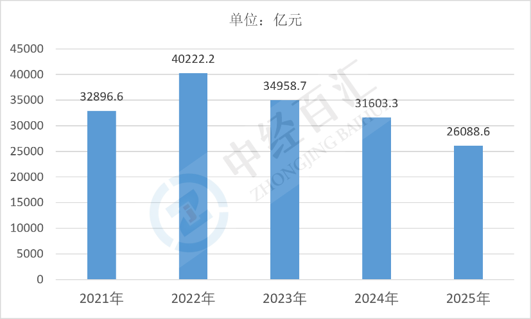

2025年行业营业收入大幅回落至26088.6亿元,较2024年下滑超五千亿元,连续三年营收下行。下游火电、钢铁、建材需求走弱叠加市场煤价中枢下移,行业量价同步走弱,高景气周期红利完全消退。2022年创下营收峰值后逐年收缩,能源转型持续压制中长期需求,保供带来的产量增量无法对冲价格下跌影响,行业营收规模回归2021年水平之下,市场供需宽松格局成为营收持续走弱核心驱动。

图表:2021-2025年中国煤炭开采和洗选业营业收入

数据来源:国家统计局、中经百汇研究中心

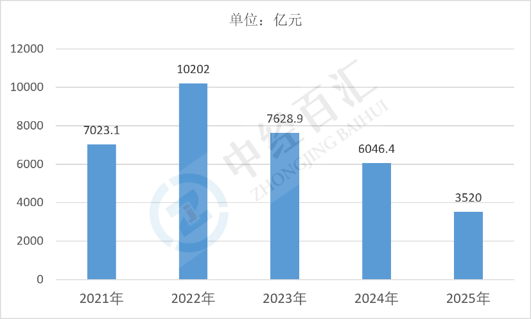

2025年行业利润总额仅3520亿元,利润规模较2022年峰值缩水超六成,盈利水平创近五年低位。煤价下行压缩毛利空间,成本端降幅难以覆盖收入下滑幅度,叠加亏损企业数量大幅增加,行业盈利中枢显著下移。大型煤企依靠长协煤稳定现金流勉强维持盈利,中小矿普遍亏损,行业盈利高度集中于头部企业,行业高利润周期宣告结束,盈利回归常态化偏低区间,经营压力显著加大。

图表:2021-2025年中国煤炭开采和洗选业利润总额

数据来源:国家统计局、中经百汇研究中心

2025年行业营业成本降至18734亿元,连续三年回落,企业主动控产、优化开采工艺、压降原材料采购实现成本收缩。但成本降幅不及营收下滑幅度,行业毛利率持续收窄,规模效应减弱。2022年高煤价阶段扩产带来的高成本投入逐步消化,行业减产控本成效显现,资源枯竭矿井关停、低效产能退出进一步拉低整体营业成本,短期成本端缓冲作用有限,难以扭转盈利下行趋势。

图表:2021-2025年中国煤炭开采和洗选业营业成本

数据来源:国家统计局、中经百汇研究中心

2025年行业销售费用355.9亿元,延续五年持续下行趋势,企业缩减市场推广、物流分销等支出应对营收收缩。市场由供不应求转为供大于求,但企业主动压缩渠道费用、优化直销比例,减少中间流通环节开支,长协煤占比提升进一步降低市场化销售投入。行业销售端精细化管控落地,费用压降空间逐步收窄,后续依靠销售费用缩减改善利润的空间相对有限。

图表:2021-2025年中国煤炭开采和洗选业销售费用

数据来源:国家统计局、中经百汇研究中心

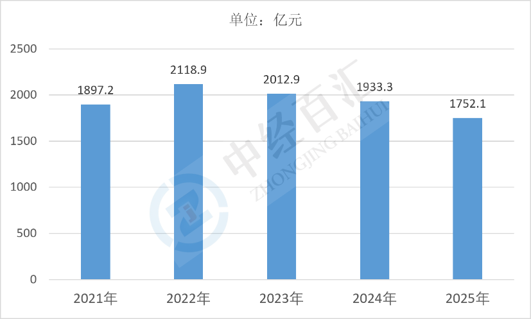

2025年行业管理费用1752.1亿元,结束震荡走势明显回落,企业压缩行政、运维、人员管理开支,缩减非生产性投入。行业盈利承压背景下严控管理冗余支出,推进机构精简、智能化减人降本,前期高景气阶段扩张的管理团队、配套机构同步收缩。管理费用持续压降体现行业降本增效举措落地,但费用节约带来的利润增量无法对冲营收下滑造成的盈利缺口,仅能小幅缓解经营压力。

图表:2021-2025年中国煤炭开采和洗选业管理费用

数据来源:国家统计局、中经百汇研究中心

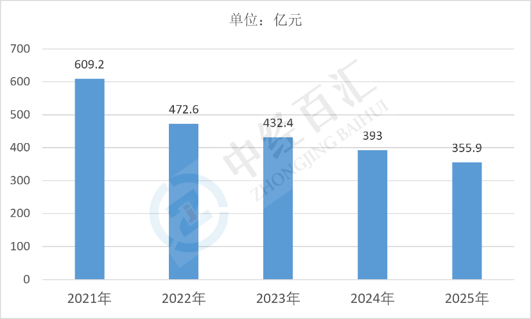

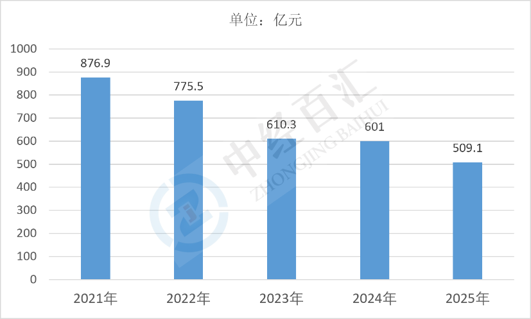

2025年行业财务费用509.1亿元,连续五年稳步下行,行业债务结构持续优化。高利润周期企业集中偿还存量有息负债,新增融资规模收缩,利息支出持续减少,叠加部分企业置换低成本长期贷款,有效压降财务负担。财务费用持续改善对冲部分经营亏损压力,但亏损企业现金流不足,债务置换、还贷能力偏弱,行业财务费用分化加剧,龙头企业财务健康度显著优于中小矿企。

图表:2021-2025年中国煤炭开采和洗选业财务费用

数据来源:国家统计局、中经百汇研究中心

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。更多行业经济指标请咨询客服。