【本月特点】

国内糖价小幅下跌,国际糖价持平略跌

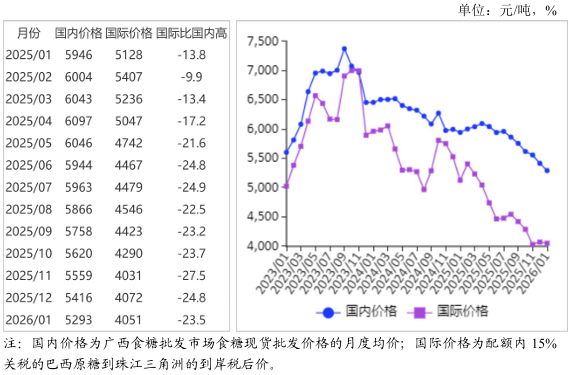

图表:2023-2026年1月糖价走势图

资料来源:农业农村部

【后期走势】

国内市场:南方甘蔗糖生产有序推进,食糖销售进度偏慢,预计国内糖价偏弱运行。国际市场:国际食糖供大于求格局基本形成,北半球泰国、印度食糖产量增加,巴西产量维持高位,食糖消费不旺,预计国际糖价低位震荡。

【详情】

(一)国内糖价小幅下跌。国内甜菜糖厂生产已进入尾声,甘蔗糖厂生产进入旺季,新糖集中上市,市场供应充足;春节备货接近尾声,下游用糖企业多持观望态度,随用随采,国内糖价小幅下跌。1月份,国内食糖均价每吨5293元,环比跌2.3%,同比跌11.0%。

(二)国际糖价持平略跌。印度、泰国等北半球主产国增产预期显著,巴西产糖量维持高位,全球食糖供应宽松。1月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅14.80美分,环比跌0.8%,同比跌21.3%。

(三)国内外食糖价差缩小。受国内增产和消费偏弱等因素影响,国内糖价跌幅高于国际糖价,本月配额内与配额外的国内外价差均缩小。1月份,配额内15%关税的巴西食糖到岸税后价每吨4051元,比国内糖价低1242元,价差比上月缩小102元。而进口配额外50%关税的巴西食糖到岸税后价每吨5132元,比国内糖价低161元,价差比上月缩小95元。

(四)2025年累计,我国食糖进口量增额减。国际食糖供给宽松,国际糖价低位运行,全年进口量增加,进口额明显下降。12月份,我国进口食糖57.91万吨,环比增31.6%,同比增47.9%;1—12月累计,进口食糖491.79万吨,较上年增13.1%,进口额21.76亿美元,较上年减8.9%,进口食糖主要来自巴西(占总量的87.2%)。12月份,我国进口糖浆及预混粉6.97万吨,环比减39.1%,同比减63.4%;1—12月累计,进口糖浆及预混粉118.55万吨,较上年减50.1%。

(五)预计2025/26榨季全球食糖供需维持宽松格局。国际咨询机构StoneX预计2025/26榨季全球食糖过剩370万吨,是2017/18榨季以来的最高值。

(六)预计近期国内外糖价低位震荡。国内市场:南方甘蔗糖生产有序推进,销售进度同比偏慢,工业库存季节性累库,预计国内糖价偏弱运行。国际市场:泰国、印度产量增加,巴西产量维持高位,同时消费不旺,当前国际食糖供大于求格局基本形成,预计国际糖价低位震荡。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。