【本月特点】

国内食用植物油价格走势分化,国际食用植物油价格上涨

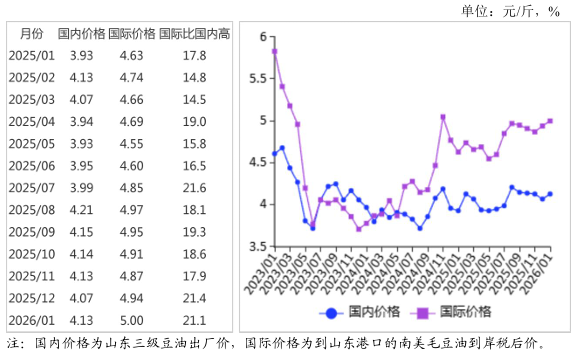

图表:2023-2026年1月食用植物油价格走势图

资料来源:农业农村部

【后期走势】

国内市场:春节前备货提振市场需求,带动食用植物油、油料价格稳中有涨。国际市场:中加油菜籽贸易恢复,提振加拿大油菜籽价格走势。马来西亚棕榈油受不利天气影响,产量预计进一步下降,支撑价格震荡上涨。

【详情】

(一)国内油料价格稳中有涨,食用植物油价格涨跌分化。国产油菜籽余量不多,市场购销清淡,价格平稳。花生余货减少,部分地区低温降雪天气对花生上市销售造成了不利影响,市场供应阶段性偏紧,加之花生油厂开工率较高,采购量增加,带动花生价格小幅上涨。1月份,湖北地区油菜籽入厂价每斤2.85元,环比持平,同比涨5.6%;山东地区花生仁入厂价每斤3.58元,环比涨1.1%,同比跌5.8%。豆油、棕榈油、菜籽油受国际价格上涨影响,国内价格跟随上涨;花生油厂保持较高开工率,花生油供给宽松,价格微跌。1月份,山东三级豆油出厂均价每吨8254元,环比涨1.4%,同比涨4.9%;天津港24度棕榈油到港价每吨8891元,环比涨2.4%,同比跌11.1%;湖北三级菜籽油出厂价每吨10062元,环比涨1.6%,同比涨12.7%;山东一级花生油出厂价每吨14328元,环比跌0.5%,同比跌1.2%。

(二)国际油菜籽和植物油价格上涨。加拿大和中国初步达成油菜籽贸易合作意向,油菜籽出口量有望回升,提振国际价格上涨。南美豆油处于供给低谷期,支撑价格上涨。马来西亚棕榈油处于生产淡季,供应偏少,支撑价格小幅上涨。1月份,加拿大油菜籽CNF价(离岸价+运费)月均价每吨525美元,环比涨2.5%,同比涨1.7%;南美豆油CNF价月均价每吨1189美元,环比涨2.1%,同比涨9.9%;马来西亚24度棕榈油离岸CNF价月均价每吨1044美元,环比涨1.3%,同比跌5.0%。

(三)加拿大油菜籽到岸税后价低于国内,价差较上月缩小。1月份,9%关税下的加拿大油菜籽到我国口岸的税后价格每斤2.26元,比国内油菜籽入厂价每斤低0.59元,价差比上月缩小0.04元;美国墨西哥湾豆油离岸价每吨1135美元,折人民币每斤3.98元,比国内销区豆油价格低0.15元,价差比上月缩小0.03元;天津口岸的进口豆油税后价每斤5元,比当地国产豆油出厂价每斤高0.87元,价差与上月持平。

(四)2025年累计,我国食用油籽进口量增额减,食用植物油进口量减额增。据海关统计,12月份我国进口食用油籽847.84万吨,环比增0.6%,同比减3.8%;进口食用植物油66.67万吨,环比减7.4%,同比减4.9%。1—12月累计,我国进口食用油籽11769.91万吨,较上年增2.5%,进口额547.38亿美元,较上年减7.9%;进口食用植物油693.81万吨,较上年减3.1%,进口额86.09亿美元,较上年增16.1%。其中,油菜籽进口250.35万吨,较上年减60.8%,主要来自加拿大(占95.2%);棕榈油进口256.69万吨,较上年减8.2%,主要来自印度尼西亚(占84.6%)、马来西亚(占14.8%);菜籽油进口212.92万吨,较上年增13.2%,主要来自俄罗斯(占60.2%)、白俄罗斯(占12.6%)、阿联酋(占12.2%);豆油进口34.55万吨,较上年增22.5%。

(五)2025/26年度全球油籽库存消费比较上年度持平,食用植物油库存消费比下降。据美国农业部(USDA)1月份预测,2025/26年度,全球油籽产量6.93亿吨,比上年度增1.3%;消费量6.87亿吨,比上年度增2.2%;贸易量2.15亿吨,比上年度增0.3%;期末库存1.45亿吨,比上年度增2.1%;库存消费比21.1%,比上年度持平。全球食用植物油产量2.34亿吨,比上年度增1.7%;消费量2.28亿吨,比上年度增2.2%;贸易量8672万吨,比上年度减1.2%;期末库存2990万吨,与上年度持平;库存消费比13.1%,比上年度下降0.3个百分点。

(六)预计春节前国内油料、食用植物油价格稳中有涨,春节后稳中有跌。国内市场:春节前备货需求进一步释放,带动食用植物油和油料价格稳中有涨。春节过后短时间内,农民销售意愿不强,油厂开工率较低、采购量较少,油料市场购销清淡,价格以稳为主;食用植物油以消耗库存为主,价格稳中微跌。国际市场:中国恢复从加拿大采购油菜籽,将明显提振加拿大油菜籽出口贸易和价格预期。棕榈油处于生产淡季,南部半岛棕榈油压榨商协会(SPPOMA)数据显示2026年1月马来西亚棕榈油产量环比持续下降,再加上不利天气影响,预计短期内棕榈油供应进一步减少,价格仍有上涨空间。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。