【本月特点】

国内小麦价格稳中略跌,国际小麦价格上涨

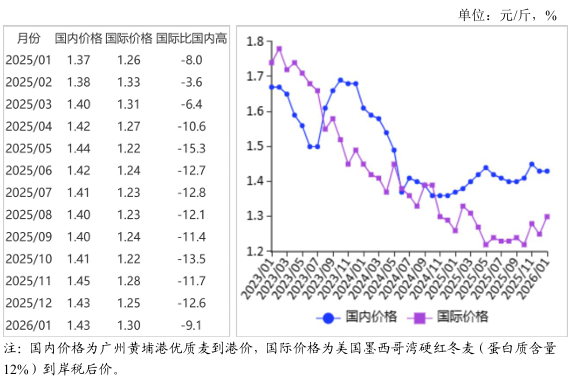

图表:2023-2026年1月小麦价格走势图

资料来源:农业农村部

【后期走势】

国内市场:小麦市场流通粮源充足,节后面粉终端消费量有所下降,制粉企业以消耗节前库存为主,预计国内小麦价格偏弱运行。国际市场:预计短期内国际小麦价格延续高位反弹走势,2月中下旬若寒潮未造成实质性减产,全球小麦供应充裕的基本面将压制价格上涨空间。

【详情】

(一)主产区天气整体利于小麦安全越冬。截至1月24日,北方冬麦区整体处于越冬期,越冬始期较常年偏晚5—20天,墒情适宜,利于晚弱苗生长补偿。1月中下旬寒潮带来大范围雨雪,但先雨雪后降温的过程形成积雪保温层,未造成明显冻害,仅晚弱苗存在轻度冻害风险。

(二)国内小麦价格稳中略跌。1月中旬,贸易商年底回笼资金集中出货,最低收购价小麦常态化投放,市场粮源供给宽松,价格下跌;1月底,因春节前制粉企业备货、开机率回升,叠加华北、黄淮地区雨雪天气致物流受阻,推动价格止跌回涨。1月份,国内小麦价格先跌后涨,整体较上月持平略跌。郑州粮食批发市场普通小麦价格每斤1.27元,环比跌0.6%,同比涨5.8%;优质麦每斤1.43元,环比跌0.2%,同比涨4.5%。

(三)国际小麦价格上涨。从供应看,美国冬小麦产区持续干旱,截至1月20日,干旱覆盖比例达42%,且叠加强寒潮天气影响,冻害风险上升;俄罗斯等主产国严寒天气也引发市场对全球小麦产量的担忧。据美国农业部(USDA)统计,截至1月15日,2025/26年度美国小麦出口销量同比增长18%,为国际小麦价格提供支撑。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨255美元,环比涨5.4%,同比涨2.0%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨196美元,环比涨2.1%,同比跌2.5%。

(四)国内外价差缩小。1月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤0.89元,比优质麦产区批发价低0.54元;配额内1%关税下到岸税后价约每斤1.3元,比国内优质麦销区价低0.13元,价差比上月缩小0.05元。

(五)1—12月累计,小麦进口量大幅下降。据海关统计,12月份我国进口小麦及制品57.67万吨,环比增1.3倍,同比增2.7倍;出口1.93万吨,环比增1.0倍,同比增24.3%。1—12月累计,进口小麦及制品397.86万吨,较上年减64.4%;进口额12.23亿美元,较上年减65.8%;同期出口13.28万吨,较上年增13.1%;出口额0.63亿美元,较上年增3.3%。进口主要来自加拿大(占进口总量的68.2%)、澳大利亚(占25.7%)、俄罗斯(占2.9%);出口主要目的地是中国香港(占出口总量的48.6%)、朝鲜(占33.0%)。

(六)预计2025/26年度全球小麦产量增加。USDA1月份预测,2025/26年度全球小麦产量8.42亿吨,比上年度增5.2%;消费量8.24亿吨,比上年度增1.6%,产大于需1826万吨;期末库存2.78亿吨,比上年度增7.0%;库存消费比33.8%,比上年度上升1.7个百分点;贸易量为2.20亿吨,比上年度增4.4%。

(七)预计近期国内小麦价格偏弱运行,国际小麦价格震荡走高。国内市场:从供应来看,中储粮等政策性粮源持续供应,叠加贸易商春节前加快出库变现,小麦市场流通粮源充足。从需求看,随着春节临近,行业陆续进入放假阶段,制粉企业开机率将逐步回落。同时,节后面粉终端消费量有所下降,制粉企业对小麦采购意愿显著降低,预计近期国内小麦价格偏弱运行。国际市场:受美国、俄罗斯等小麦主产区寒潮冻害风险支撑,预计短期内国际小麦价格延续高位反弹走势,2月中下旬若寒潮未造成实质性减产,全球小麦供应充裕的基本面将压制价格上涨空间,整体呈震荡走高态势。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。