【本月特点】

国内稻米价格稳中略涨,国际米价小幅下跌

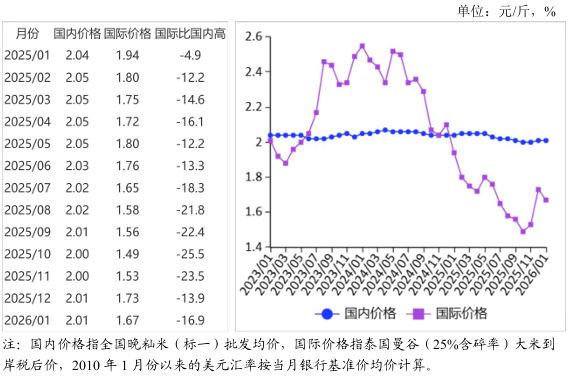

图表:2023-2026年1月稻米价格走势图

资料来源:农业农村部

【后期走势】

国内市场:春节后,学校、企事业单位等集团性消费增加,米企、贸易商等存在补库需求,但国内稻米供给充足,预计稻米价格平稳运行。国际市场:全球大米供大于求格局不变,大米出口市场竞争依然激烈,预计国际米价低位震荡。

【详情】

(一)国内稻谷价格稳中略涨。南方中晚籼稻旺季收购结束,稻谷储备轮换任务基本完成,市场采购主体减少,春节备货需求对市场形成一定支撑,价格以稳为主。东北优质长粒粳稻供给偏紧,部分农户惜售,粳稻价格略涨。1月份,早籼稻收购均价每斤1.31元,环比持平,同比跌4.4%;晚籼稻1.34元,环比持平,同比持平;粳稻1.38元,环比涨0.7%,同比持平。

(二)国内大米价格趋稳运行。受春节备货需求拉动,大米走货量有所增加,但市场供给较为充足,除部分品种米价受成本支撑略有上涨外,大米价格整体趋稳运行。1月份,早籼米批发均价每斤1.90元,环比持平,同比跌4.5%;晚籼米每斤2.01元,环比持平,同比跌1.5%;粳米每斤2.09元,环比涨0.5%,同比涨1.0%。

(三)国际大米价格小幅下跌。印度、泰国和越南等大米主要出口国竞相出口过剩供给,国际大米价格承压下行。1月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨401美元,环比跌3.1%,同比跌12.6%。

(四)国内外大米价差扩大。1月份,配额内1%关税下泰国大米到岸税后价每斤1.67元,比国内晚籼米批发价每斤低0.34元,价差比上月扩大0.06元;离岸价折人民币每斤1.41元,比国内低0.60元,低29.9%。

(五)2025年累计,我国大米进口量增加。据海关统计,12月份我国进口大米36.43万吨,环比增56.2%,同比减4.3%;出口大米29.88万吨,环比增34.5%,同比增5.0倍。1—12月累计,进口大米312.93万吨,较上年增88.7%;进口额14.77亿美元,较上年增54.8%;出口大米173.19万吨,较上年增56.3%;出口额8.47亿美元,较上年增33.4%。进口大米主要来自缅甸(占进口总量的33.3%)、泰国(占23.0%)、越南(占22.9%)、印度(占8.8%)、柬埔寨(占6.4%)。出口目的地主要是土耳其(占出口总量的11.5%)、韩国(占9.0%)、巴布亚新几内亚(占8.2%)、喀麦隆(占6.4%)、利比亚(占5.8%)。

(六)预计2025/26年度全球大米产量和消费量增加,贸易量减少。据联合国粮农组织(FAO)预测,2025/26年度全球大米产量5.59亿吨,比上年度增1.6%;消费量5.53亿吨,比上年度增2.4%;期末库存2.17亿吨,比上年度增2.8%;库存消费比38.7%,比上年度上升0.5个百分点。全球贸易量为6123万吨,比上年度减1.4%。

(七)预计国内稻米价格以稳为主,国际米价低位震荡。国内市场:春节后,学校开学、企事业单位复工等带动集团性消费增加,米企、贸易商等存在一定补库需求,但国内稻米供给充足,粳稻收购旺季接近尾声,预计后市稻米价格平稳运行。国际市场:菲律宾恢复大米进口,但全球大米供大于求格局不变,大米出口市场竞争依然激烈,预计国际米价低位震荡。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。