【本月特点】

国内棉价上涨,国际棉价继续下跌

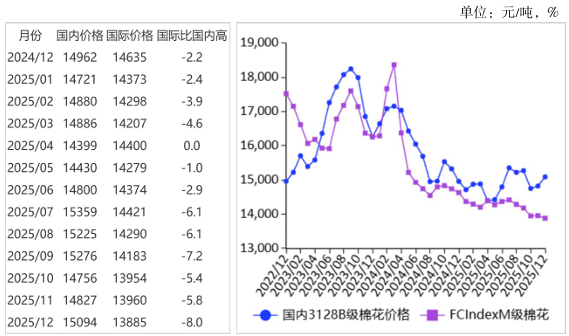

图表:2022-2025年12月棉价走势图

资料来源:农业农村部

【后期走势】

国内市场:新棉供给充裕,销售进度快于往年,春节等消费旺季促销政策持续发力,对棉花价格形成支撑,预计短期国内棉价维持涨势。国际市场:棉花供应总体宽松,全球经济增速小幅放缓,棉花消费总体低迷,国际棉价仍存下行压力。

【详情】

(一)国内棉价环比上涨。下游需求保持刚性,支撑棉花季节性消费,带动国内棉价上涨。12月份,国内3128B级棉花月均价每吨15094元,环比涨1.8%,同比涨0.9%。郑棉期货主力合约(CF605)月结算价每吨14495元,环比涨6.6%,同比涨7.3%。

(二)国际棉价继续下跌。12月份,全球棉花产需维持宽松格局,美棉签约出口持续低于近年平均水平,国际棉价继续下跌。12月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅74.00美分,环比跌1.6%,同比跌7.5%。

(三)内外棉价差扩大。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨11562元,比中国棉花价格指数(CCIndex)3128B级每吨低3532元,价差比上月扩大472元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅73.57美分,1%关税下折到岸税后价每吨12854元,比国内价格低2240元,价差比上月扩大387元;滑准税下折到岸税后价每吨13885元,比国内价格低1209元,价差比上月扩大342元。

(四)1—11月累计,棉花进口和纺织品服装出口同比减少。据海关统计,11月份我国进口棉花11.90万吨,环比增33.3%,同比增9.3%。1—11月我国累计进口棉花89.35万吨,同比减64.0%。11月份我国纺织品服装出口238.69亿美元,环比增7.2%,同比减5.2%。1—11月我国纺织品服装出口额累计2678.53亿美元,同比减2.1%。

(五)纺纱量同比减少,纱线价格环比上涨。据国家统计局数据,11月份我国纺纱量203.9万吨,同比跌2.3%。1—11月累计,我国纱产量2039.7万吨,同比增1.8%。棉花价格上行带动棉纱价格同步上涨。12月主要代表品种32支纯棉普梳纱线均价每吨20690元,环比涨1.5%,同比跌2.4%。

(六)全球棉花产量、消费量和贸易量调减。美国农业部(USDA)12月预测,2025/26年度,全球棉花产量2608.1万吨,比上月调减6.4万吨,比上年度增0.4%;消费量2582.3万吨,比上月减6.0万吨,比上年度减0.3%;贸易量952.2万吨,比上月减5.9万吨,比上年度增1.6%;期末库存1654.1万吨,比上月增0.9万吨,比上年度增1.8%;全球库存消费比为64.06%,较上年度增1.32个百分点。

(七)预计国内棉价维持涨势,国际棉价存下行压力。国内市场:新棉加工接近尾声,销售进度快于往年,丰产压力逐步消化。据中国棉花网统计,截至12月25日,全国棉花加工率90.9%,同比提高1.1个百分点,销售率50.7%,同比提高25.1个百分点。春节等消费旺季促销政策持续发力,对棉花价格形成支撑,预计短期国内棉价维持涨势。国际市场:棉花供应总体宽松,全球棉花期末库存达近5年最高,全球经济增速小幅放缓,棉花消费总体低迷,国际棉价仍存下行压力。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。