【本月特点】

国内糖价持平略涨,国际糖价上涨

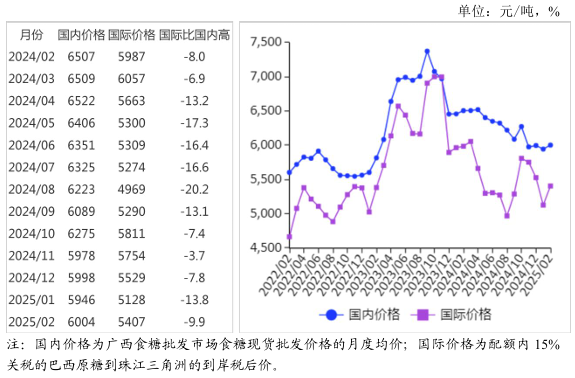

图表:2022-2025年2月糖价走势图

资料来源:中经百汇研究中心

【后期走势】

国内市场:国产糖供应较为充裕,消费稳中向好,预计近期糖价窄幅震荡。国际市场:印度本榨季产糖量下调,巴西罢工影响港口货物通关,国际糖价有望震荡上行。

【详情】

(一)国内糖价持平略涨。糖料集中压榨,新糖批量上市,贸易商和下游终端用糖企业询价活跃度增加,国内糖价持平略涨。2月份,国内食糖均价每吨6004元,环比涨1.0%,同比跌7.7%。

(二)国际糖价上涨。受印度食糖估产下调、巴西食糖产量较上年减少以及雷亚尔走强等因素的影响,国际糖价止跌反弹。2月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅20.13美分,环比涨幅7.0%;同比跌幅11.2%。

(三)配额内价差缩小,配额外价差扩大。国际糖价涨幅明显大于国内糖价涨幅,配额内国内外价差缩小。2月份,配额内15%关税的巴西食糖到岸税后价每吨5407元,环比涨幅5.4%,比国内糖价低597元,价差比上月缩小221元。而进口配额外50%关税的巴西食糖到岸税后价每吨6901元,环比涨幅5.6%,比国内糖价高897元,价差比上月扩大307元。

(四)预计2025/26榨季全球食糖供给小幅过剩。澳大利亚糖和生物燃料分析机构GreenPool表示由于巴西、印度和泰国的食糖产量将增加,预计2025/26榨季全球食糖产量增长4.5%,至2.02亿吨,创出历史第二高的纪录;全球食糖消费量增长1.2%,至1.98亿吨,增幅较上一榨季持平;全球糖市供应过剩270万吨。

(五)预计近期国内糖价窄幅震荡,国外糖价震荡上行。国内市场:国产糖供应充裕,消费稳中向好,在主产区最终收榨之前,预计国内糖价以窄幅震荡为主。国际市场:印度本榨季产糖量下调,糖出口前景堪忧;巴西罢工影响港口货物通关,可能对原糖正常出口造成不利影响,预计近期国际糖价有望震荡上行。

中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。