1、企业格局

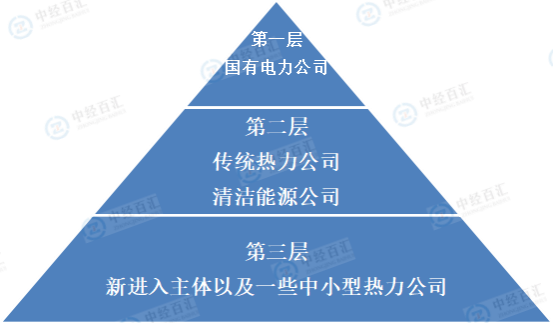

从城市供热竞争层次上看,国有电力、能源公司在该领域占据着比较大的优势,在热力的生产和供应上不但拥有较多的资源,在技术上也更胜一筹。其次是国内新崛起的新能源企业、以及深耕城市供热产业的传统热力公司,他们在城市供热领域已经形成较为成熟的商业运营模式,具有较强的盈利能力。第三层次的主体一般以中小型热电公司为主,由于规模的限制,他们一般服务于单个地区的供热需求。供热行业属于关乎民生的基础性行业,供热节能服务商所提供的产品和服务需要经过较长时间的实际运行检验,才能获得客户的最终认可。因此市场以大型热电联产、集中供热企业集团为主导。

图表:中国城市供热行业市场竞争层次分析

资料来源:中经百汇研究中心

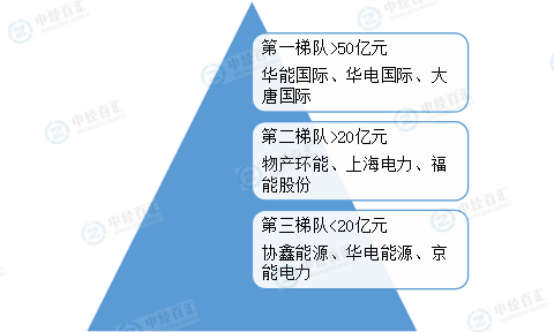

根据城市供热行业上市企业相关业务营收情况,华能国际、华电国际、大唐发电企业供热业务营收在50亿元以上,处于行业第一梯队;物产环能、上海电力、福能股份等企业供热业务营收规模在20-50亿元之间,处于行业第二竞争梯队;协鑫能源、华电能源、京能电力等企业供热业务营收金额不足20亿元,位于行业第三竞争梯队。

图表:中国城市供热行业竞争梯队(按供热业务营业)

资料来源:中经百汇研究中心

由于中国各供热主体分散在当地区域,且主要为当地供热提供产品和服务,大部分企业规模较小,近年来随着智慧城市建设的推进以及采暖季限产,落后产能淘汰和整改力度的提高,小型企业业务资源萎缩,行业集中度目前处于较低情况,2024年根据TOP10企业的供热收入以及热力生产和供应企业总营收核算,CR3仅6.54%,CR5仅7.34%,CR10为9.49%,行业集中度较低。随着行业内供热节能全面解决方案能力提供商的资源整合,行业业务资源将进一步集中。

2、区域格局

从区域分布来看,城市供热行业的发展区域主要集中在北方传统采暖地区,主要是严寒地区和寒冷地区,包括黑龙江、吉林、辽宁、新疆、青海、甘肃、宁夏、内蒙古、河北、山西、北京、天津和陕西北部、山东北部、河南北部等,这些地区城市建筑面积总量近90多亿平方米,城市供热行业需求强劲,行业规模较大,且发展速度较快,但企业利润水平较低,靠国家扶持较多。城市供热行业在部分非传统采暖区的过渡地区和南方地区中,也有一定的市场,这些区域的城市供热的需求对象主要为工业用户。例如,江苏、上海、浙江等省市,这些地域均已有集中供热,但以工厂和公共建筑为主,市场化程度较高,供热企业效益较好,利润水平较高。

更多研究内容详见中经百汇编撰的《中国城市供热行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。