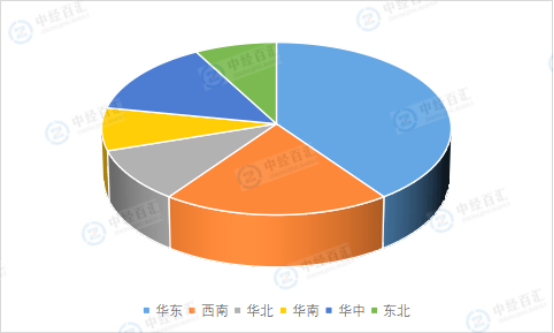

1、豆制品生产发展水平不平衡,由东南向西北逐渐降低

豆制品的发展受经济水平、饮食习惯、人口密度等因素的影响。我国东部、中部及南部地区具有豆制品消费的传统且经济发达、人口密度大的特点,消费水平相对较高,因此豆制品生产相对发达。而往西往北,经济水平逐渐走低,人口密度变小,豆制品产量、技术水平和种类均呈下降趋势。根据豆制品专业委员会数据,50强规模豆制品生产企业相对集中在东部、中部和南部:华东地区企业数量最多,占比40%,西南地区20%,华北地区10%,华南地区8%,华中地区14%,东北地区8%。

图表:全国50强规模豆制品生产企业分布情况

数据来源:中国食品工业协会豆制品专业委员会、中经百汇研究中心

2、豆制品市场区域化分割,市场集中度较低

豆制品尤其是生鲜豆制品保质期较短,而且运输储存均需要冷藏条件,所以生鲜豆制品的生产商基本都以自己的生产基地为中心,呈圆形向四周辐射,辐射半径与豆制品的保鲜时间和运输能力相关,通常为150-300公里。辐射半径的限制减弱了不同区域范围的生鲜豆制品生产商之间的竞争,造成了市场块状分布。同时,不同区域豆制品的生产工艺、口味等差别也进一步导致了豆制品市场呈现区域化、块状分布。

在竞争中,我国豆制品行业逐步形成了一批较大规模的地方性品牌企业,这些规模企业迅速占据了大中城市的主流市场,对全国豆制品产业的发展起到了示范和带头作用。但是,由于我国区域经济发展的不平衡和城乡消费水平的差异化,以及豆制品行业进入门槛较低的特点,小作坊、小企业生产的产品仍然占据一定市场份额,并会在一定时期内与规模企业并存,行业集中度总体较低。

3、市场份额趋于向大企业集中,品牌影响力逐步加大

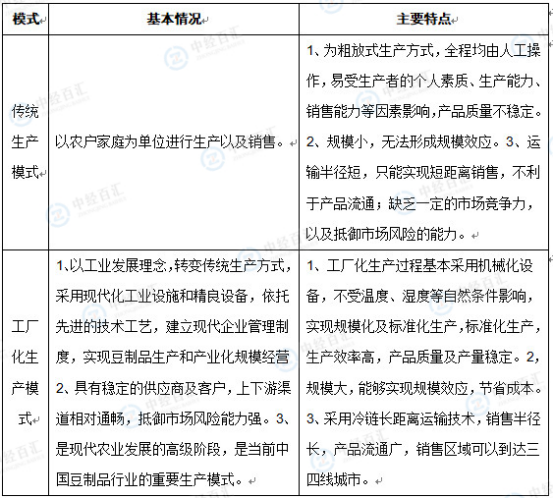

我国豆制品生产、加工历史悠久,但长期以来,小作坊手工制作的传统豆制品生产模式和带有计划经济色彩的采购和销售模式持续了相当长的时间。1992年,随着全国副食品市场的全面放开,整个食品产业进入新的发展时期。近年来,随着人民生活水平的不断提高和技术水平的不断进步,豆制品生产进入工业化生产的转变期,规模性豆制品企业的出现,推动我国豆制品行业迅猛发展。

传统生产模式规模小,分布零散,难以进行有效监管。受限于能力和成本因素,其生产环境、卫生条件、加工设备都很难符合食品安全的要求。甚至有些不法商贩在加工豆制品时仍在使用一些劣质原料和不允许添加的非食品原料等,产品质量存在很大的安全隐患,工业化、集约化的生产方式是未来行业发展趋势。

图表:豆制品工业化生产和传统化生产比较

资料来源:中经百汇研究中心

从豆制品行业发展进程来看,行业竞争最终将呈现资源向大企业集中的趋势。由于食品安全直接关乎消费者的身体健康,政府部门对于生产企业的监管和社会舆论监督日益严格,小企业将因环保或食品质量安全不达标以及缺乏有影响力的品牌而逐渐被市场淘汰。此外,消费者在选择豆制品时虽然主要出于便利性的考虑,但是其对于口感和口味的要求并未因此而降低,这就要求企业不断进行研发,在提升产品口感的同时不断推出新品种,以增加消费者的消费忠诚度。大企业由于具备产品质量好、品种多样化、管理规范的优势,在行业中的竞争优势将不断强化,市场份额将日趋集中。豆制品行业已经呈现出向大企业逐步集中的趋势。

豆制品行业整体市场集中度低,饮用豆制品行业市场集中度高。中国豆制品行业中,规模化的生产企业占比约为60%,手工作坊占比约为40%。行业市场集中度低,规模化的豆制品生产企业中,年销售额小于1亿元的企业占比高。中国豆制品行业排名靠前的豆制品企业有维他奶、维维、山东禹王、上海清美、北京二商、达利、枣庄市诚豆、祖名、四川徽记、金菜地等,CR10不超过15%。饮用豆制品是豆制品行业市场规模增速较快的一个细分市场,其市场集中度较高,2019年中国饮用豆制品行业的领先企业有维他奶(品牌名“维他奶”)、维维(品牌名“维维豆奶”)、浙江祖名(品牌名“祖名”)、蓝剑(品牌名“唯怡豆奶”)、北京二商(品牌名“白玉”)等,CR5超过85%。饮用豆制品行业中,主打产品选择与渠道建设是竞争的关键。维他奶、维维豆奶均为预包装的豆奶产品,相对于鲜豆浆,口味选择多样、保质期长、饮用方便,为企业量产及批量销售提供有利条件。此外,头部企业对于餐饮渠道及海内外市场的拓展,也是其制胜的关键。维他奶、维维豆奶等企业均涉足海内外多元化渠道,并通过广告、渠道渗透建立品牌优势。

更多研究内容详见中经百汇编撰的《中国豆制品行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。