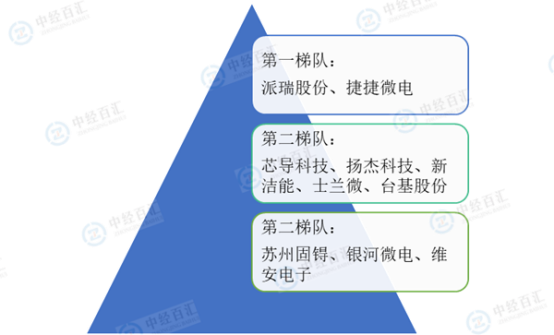

中国功率半导体分立器件行业市场化程度较高,行业集中度较低,竞争较为激烈。从企业毛利率来看,派瑞股份、捷捷微电属于第一梯队,芯导科技、扬杰科技、新洁能、士兰微、台基股份属于第二梯队,苏州固锝、银河微电、维安电子属于第三梯队。

图表:中国功率半导体分立器件行业竞争梯队分析

资料来源:中经百汇研究中心

中国功率半导体分立器件企业虽然起步相较国外企业较晚,但是经过长期的发展,积累了相关技术经验,与国外企业的技术差距进一步减小。中国功率半导体分立器件头部企业竞争优势的形成主要归因于其较强的技术研发能力与较完善的经营模式。(1)较强的技术研发能力可保障企业能够不断进行产品升级和创新,以满足不断变化的市场需求,有助于企业紧跟市场发展的步伐,提供更优质、更高性能的产品,保持技术领先水平,提升核心竞争力。例如,捷捷微电经过长时间技术累积,现已形成成熟的自主知识产权体系和研发机制,晶闸管系列产品的技术水平和性能指标已经达到了国际大型半导体公司同类产品的水平,且产品已经具备替代进口同类产品的实力。2022年,捷捷微电发明出一种半导体功率器件结构、一种分离栅MOSFET的制作方法、一种源栅间接电连接的先进二极管封装结构等多项发明,截止2022年底,捷捷微电获得授权专利181件,其中,发明专利32项,实用新型专利148项,外观专利1项,2022年捷捷微电研发费用达21,294.4万元,较上年同比增加61.80%。(2)功率半导体分立器件行业的主要经营模式主要有三种,分别为IDM、Foundry和Fabless,其中IDM模式对于公司的资本实力和技术实力要求最高,IDM模式是涵盖集成电路设计、晶圆制造、封装及测试等各业务环节的一体化整合经营模式。将各业务环节整合一体化的经营模式,可自主把控产品设计、加工生产,提升特色工艺和产品的研发上的竞争优势,有利于保障器件的质量和可靠性,加强控制成本,便于向客户提供高质量、高性价比的产品与服务,满足下游用户多样化需求。例如,士兰微依托IDM模式形成了较强的设计与工艺相结合的综合实力,加快了产品品质的提升、满足了更多下游客户多样化需求,2022年,士兰微电路和功率器件成品的销售收入中,已有约70%的收入来自大型白电、通讯、工业、新能源、汽车等高门槛市场。2022年,士兰微营业总收入为828,220万元,较2021年同比增长15.1%。

随着中国企业逐步突破功率半导体分立器件在设计、生产等环节的核心技术,国产功率半导体分立器件产品的质量、性能、技术标准不断提升,企业品牌认可度逐步升高,预计未来中国功率半导体分立器件应用市场对进口器件的依赖将会减弱,国产替代海外进口的趋势愈加明显。同时,中美贸易争端和西方技术封锁将加快中国功率半导体产业自主化进程,地缘政治等对供应链安全提出了更高的要求,中国功率半导体分立器件企业迎来发展良机,拥有较强的技术研发能力,以及完善经营模式的企业将获得先发优势。

更多研究内容详见中经百汇编撰的《中国功率半导体分立器件行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。