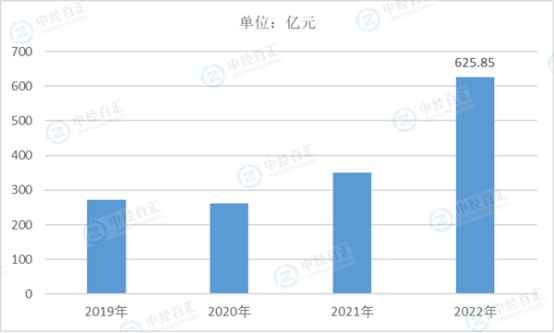

中国电子浆料行业市场规模持续增长,2019年至2022年,行业市场规模由271.81亿元增长至625.85亿元,年复合增长率达32.05%。预计2023年至2027年,中国电子浆料行业市场规模将由840.17亿元增长至2,889.89元,年复合增长率36.18%。

图表:2019-2022年中国电子浆料行业市场规模情况

数据来源:中经百汇研究中心

市场规模变化主要受到以下两点因素驱动:(1)MLCC需求量稳步增长,电子浆料需求持续向好。随着手机,汽车,医疗等行业需求的不断增长,MLCC市场呈现出快速增长的趋势,推动电子浆料需求量增长。2019年至2022年MLCC市场规模由436.5亿元增长至506.8亿元,年复合增长率为5.1%,电子浆料在MLCC中主要用于内电极和外电极,两者都在高容MLCC成本结构中占比5%-10%,低容MLCC成本结构中占比5%。(2)光伏产业快速发展,电子浆料需求爆发。中国光伏行业协会预测,2022-2025年,全球光伏装机年均新增装机将达到232-286GW,下游终端需求的爆发将推动电池制造产能的大幅扩充,形成对导电银浆市场持续发展的有力支撑。国家统计局数据显示,2022太阳能电池(光伏电池)产量3.4亿千瓦,增长46.8%。对于P型电池,光伏银浆的成本占比为10%,光伏银浆在TOPCon电池和HJT电池中的成本占比分别为16%和24%。中国光伏行业协会数据显示,N型电池中HJT电池对银浆的单位耗量(mg/片)是普通P型电池的2倍左右,随着N型硅电池的未来市场占有率增加,正面银浆市场需求量有望进一步增加。通威股份公告显示,2022年太阳能电池、组件及相关业务营业收入比上年增长114.67%,2021年太阳能电池、组件及相关业务营业收入比上年增长60.87%。

未来,中国电子浆料行业呈现以下两点趋势:(1)扩大生产规模,降低生产成本。增效降本是电子浆料行业的趋势,正面银浆成本约占太阳能电池片非硅成本的50%-60%,是太阳能电池片厂商实现降本增效的关键因素,需要企业具备较高的研发水平和较强的创新能力。帝科股份毛利率比上年同期减少0.83%。企业除直接向银粉供应商购买成品银粉外,也存在采购银锭后委托公司现有银粉供应商加工成银粉的情形。(2)受通讯、新能源、光伏等多领域影响,市场规模持续上升。5G手机平均单机的MLCC使用量超千只,预计单机增长幅度为30-40%。中国信通院数据显示,2023年1-5月,中国5G手机出货量为8496.7万部,占同期手机出货量的79.0%。2022年TOPCon电池银浆平均消耗量约115mg/片,异质结电池银浆消耗量约127mg/片,均高于M10尺寸P型电池95mg/片的平均银浆消耗量,光伏电池技术路线的变迁将推动银浆消耗量稳步增长。

更多研究内容详见中经百汇编撰的《中国电子浆料行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。