2025年全球AI眼镜市场已形成66.53亿元的规模体量,市场结构呈现“AI拍摄眼镜绝对主导、AI+AR眼镜潜力凸显、AI音频眼镜起步探索”的鲜明特征。当前市场的增长核心逻辑在于技术成本下探与消费需求激活的双向驱动,而头部厂商的生态布局与产品创新则进一步加速了市场规模化进程。未来,随着AR相关技术的完善与成本下降,AI拍摄眼镜有望逐步向AI+AR眼镜过渡,市场结构将持续优化;同时,AI音频眼镜若能实现场景创新突破,也有望打开新的增长空间,推动全球AI眼镜市场向更高质量的规模化阶段迈进。

一、全球AI眼镜市场整体规模概况

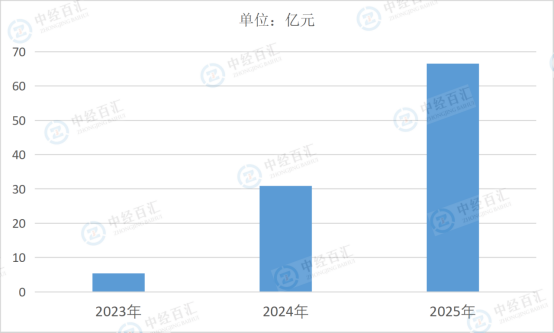

2025年全球AI眼镜市场迎来规模化增长的关键节点,市场规模已达到66.53亿元,标志着该赛道从概念验证期逐步迈入规模化商用的临界点。从市场增长动力来看,一方面,谷歌、阿里、理想、Meta等重量级玩家纷纷入局,带来了巨额研发投入与明确的订单预期,驱动上游核心元器件技术快速迭代与成本下探,为市场规模扩张奠定了供给基础;另一方面,消费者对“无感交互”和“第一视角记录”的需求日益增长,叠加巨头生态赋能带来的产品实用性提升,有效激活了首购市场,推动市场需求持续释放。此外,庞大的全球传统眼镜用户基础为AI眼镜的智能化升级提供了天然的存量市场,而当前极低的AI渗透率则进一步打开了市场的增长空间。

图表:2023-2025年全球AI眼镜市场规模情况

数据来源:中经百汇研究中心

二、细分品类市场规模分布及特征

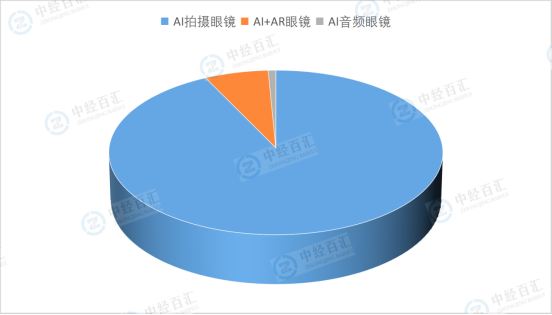

从市场结构来看,2025年全球AI眼镜市场呈现显著的品类分化特征,不同细分品类的市场规模占比差异较大,形成了以AI拍摄眼镜为主导,AI+AR眼镜稳步增长,AI音频眼镜尚处起步阶段的格局。

其中,AI拍摄眼镜是绝对的市场主力,以92.70%的市场占比占据主导地位。这一品类的崛起主要得益于其“轻量化、低成本”的产品定位,通过舍弃光学显示模块换取了全天候佩戴的实用性,精准匹配了消费者在运动拍摄、日常记录等场景下的“第一视角”需求。Meta推出的Ray-BanMeta系列作为现象级爆款产品,此前长期主导全球市场,2024年销量占比高达98.68%,为AI拍摄眼镜的市场普及奠定了基础;2025年国内厂商如雷鸟创新等加速入局,进一步推动了该品类市场规模的扩大,使其成为驱动全球AI眼镜市场增长的核心引擎。

AI+AR眼镜作为具备技术前瞻性的细分品类,2025年市场规模占比为6.52%。尽管当前市场占比相对有限,但该品类增速表现亮眼,京东平台“双11”期间AI+AR眼镜品类成交额同比增长346%,印证了其潜在的市场需求。从技术与应用来看,AI+AR眼镜已形成涵盖光学模组、显示技术、芯片设计等环节的完整生态体系,在教育虚拟课堂、医疗远程指导、工业辅助运维等专业场景的应用逐步深化,叠加苹果、谷歌等巨头在空间计算领域的布局,未来有望成为推动市场结构升级的重要力量。

AI音频眼镜市场规模占比最低,仅为0.78%,尚处于市场培育的初级阶段。该品类以轻量化形态为核心优势,外观贴近普通眼镜,主打AI助理、音频播放等基础功能,旨在实现“AI常伴身边”的轻量化交互需求。目前其市场规模受限的主要原因在于功能场景相对单一,用户差异化需求挖掘不足,且面临同价位智能耳机等产品的竞争挤压,尚未形成明确的市场突破口。

图表:全球AI眼镜细分产品占比情况

数据来源:中经百汇研究中心

三、市场规模格局形成的核心动因

2025年全球AI眼镜市场规模格局的形成,是技术迭代、需求导向与市场竞争共同作用的结果。从技术层面来看,大模型推理成本的大幅下降使得复杂AI功能可在端侧实现,芯片制程工艺的进步则让高性能计算单元能够集成于眼镜框架中,为AI拍摄眼镜等轻量化产品的普及提供了技术支撑;而AI+AR眼镜受限于光波导、Micro-LED等光显技术的成熟度不足,光机成本居高不下,短期内难以实现大规模放量。

从需求层面来看,消费者对影像功能的关注度显著高于音频功能,市场调研显示影像系统综合表现已成为用户选购智能穿戴设备的重要考量因素,占比达43%,远超音频功能的34%,这一需求偏好直接推动了AI拍摄眼镜的市场主导地位形成。此外,AI拍摄眼镜对运动相机等传统便携影像设备的替代效应,进一步放大了其市场需求,成为规模扩张的重要助力。

从市场竞争层面来看,Meta等头部厂商通过先发优势打造了现象级产品,快速抢占了AI拍摄眼镜的市场份额,形成了较强的品牌与生态壁垒;而AI+AR眼镜与AI音频眼镜领域,由于技术路线尚未完全定型、应用场景未充分定义,多数厂商仍处于布局探索阶段,市场集中度较低,尚未形成能够带动规模快速增长的爆款产品。

更多研究内容详见中经百汇编撰的《中国AI智能眼镜行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。