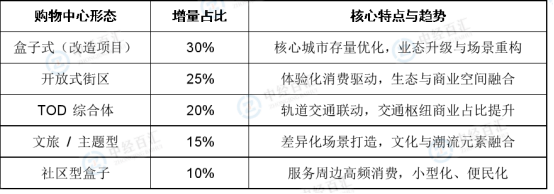

传统盒子式购物中心通过存量改造持续优化,占增量比例约30%,主要集中于核心城市,如武汉中商世界里销品茂(22.35万㎡)等项目通过业态升级和场景重构提升竞争力。开放式街区形态因契合体验化消费趋势加速扩张,占比达25%,典型案例如深圳前海壹方汇(8万㎡)以“城市中心公园MALL”定位,融合生态与商业空间,吸引年轻客群。TOD综合体受益于轨道交通网络完善,新增土储占比达33.9%,开业项目规模同比增长42%,占增量约20%,如成都四川师大TOD项目通过“交通枢纽+商业”模式强化区域联动。文旅型与主题型项目依托差异化场景快速崛起,占比约15%,厦门宝嘉CCPARK等项目融合在地文化与潮流元素,形成独特吸引力。此外,社区型盒子商业作为补充业态,占比约10%,主要服务周边居民高频消费需求。整体来看,购物中心形态从标准化向多元化、场景化转型,开放式街区与TOD综合体成为增量主力,反映出消费者对体验性与便利性的双重诉求。

图表:全国购物中心形态增量分布占比

资料来源:中经百汇研究中心

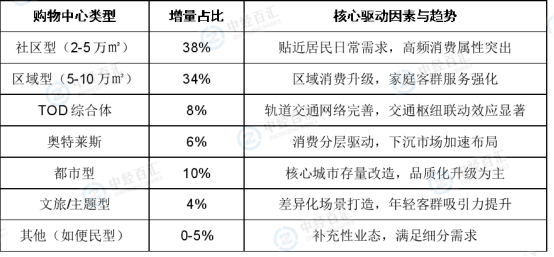

社区型与区域型购物中心成为新增主力,其中2-5万㎡的社区型项目占比达38%,凭借贴近居民生活、高频消费的优势持续扩张;5-10万㎡的区域型项目占比34%,聚焦区域消费升级需求,强化家庭客群服务。奥特莱斯在消费分层趋势下加速下沉,2024年新增24个项目,增量主要集中于新一线及三线城市,占比约6%。TOD综合体受益于轨道交通网络完善,2024年新增土储占比达33.9%,新开业项目规模同比增长42%,占增量约8%。都市型购物中心因核心城市土地稀缺,增量占比约10%,更多通过存量改造提升品质。此外,文旅型、主题型等特色业态占比约4%,依托差异化场景吸引年轻客群。整体来看,购物中心增量从规模扩张转向精准定位,社区化、交通导向及体验化成为核心趋势。

图表:全国购物中心类型增量分布占比

资料来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国购物中心行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。