1、购物中心总体保持增长态势

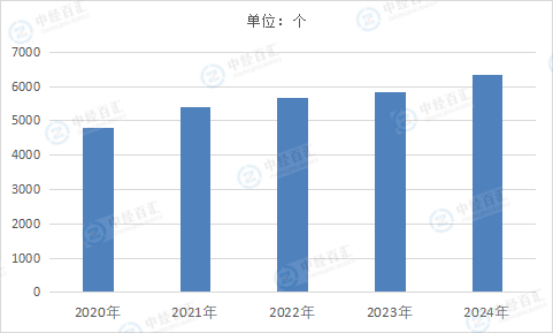

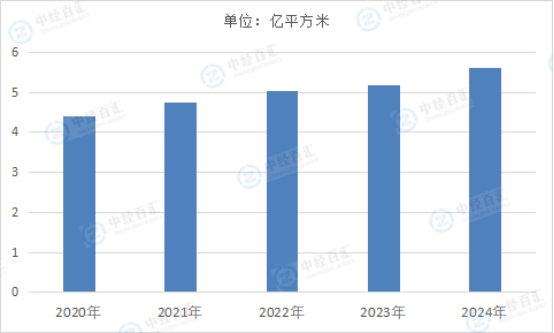

截至2024年末,全国368个城市里,商业建筑面积在3万平米以上的购物中心共计有6328座,合计建筑面积为5.6亿平米,较2023年略有提速,总体保持了增长态势。购物中心的投资建设周期较长,通常在3-5年,2024年全国新开业购物中心数超过430个,其中超过90个为存量改造开业,数量占比约为21%,存量改造的绝对规模和开业数量占比均为历史新高。

图表:2020-2024年中国购物中心数量情况

数据来源:中经百汇研究中心

图表:2020-2024年中国购物中心建筑面积情况

数据来源:中经百汇研究中心

2、优质购物中心开关店整体趋稳

2024年,全国24城600+优质购物中心录得新开门店约3.2万家、新关门店约3万家,整体开关店比1.04,基本追平2022、2023年。优质购物中心开关店整体趋稳,300+购物中心开关店比大于1,占样本项目半数以上。分业态看,餐饮门店数量显著增加,净增超1300家门店,开关店比1.14。

3、购物中心空置率创新高

2024年,全国重点27城600+样本购物中心平均空置率创近四年新高。其中,出租率超95%的购物中心占比超四成;约3成购物中心空置率超10%,同比下降0.85%。

4、购物中心竞争激烈

购物中心运营市场竞争较为激烈,截至2024年末,全国运营商场最多的企业为万达商管,其在管数量超过500座,再者依次是万科企业、新城控股、天虹股份,运营商场数均在100座以上,宝龙商业和龙湖集团的在管数量也已接近百座,国内前10名运营商的在管商场数份额进一步提升至20%左右。

更多研究内容详见中经百汇编撰的《中国购物中心行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。