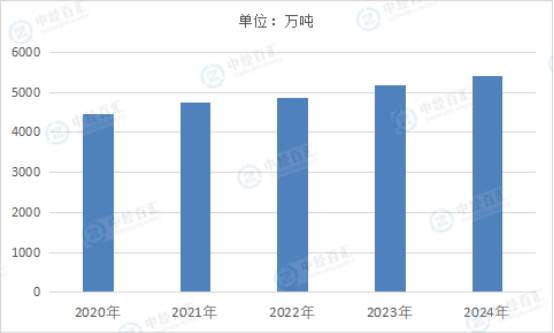

2024年我国LPG产量达5418万吨,同比增长5%,延续了“减油增化”战略下的稳定增长态势。这一增长主要得益于国内炼油产能扩张与炼化一体化项目推进,全年新增炼油产能3100万吨,原油加工量同比提升4.8%,带动炼厂气副产LPG增量显著,其中华东、华南地区大型炼厂贡献了超60%的新增产量。从供应结构看,炼厂气仍是主要来源,占比达78%,而天然气处理装置产量因页岩气开发重心转向乙烷回收略有放缓,占比降至22%。

产量增长背后是国内化工需求的强劲拉动,2024年丙烷脱氢(PDH)、甲基叔丁基醚(MTBE)等化工领域对LPG的消耗量同比增长12%,推动炼厂加大高附加值轻烃分离力度,部分炼厂通过技术改造将LPG收率从6.2%提升至6.5%。与此同时,“双碳”目标下炼油行业转型升级加速,传统燃料油产能压缩促使炼厂优化副产品回收,进一步释放LPG产能。尽管产量稳步增长,国内LPG仍存在结构性缺口,2024年进口量达3568万吨,主要用于补充化工原料需求,反映出在PDH装置集中投产周期内,国产供应尚无法完全满足高速增长的化工用丙烷需求。整体来看,2024年的产量增长增强了国内供应韧性,为下游化工行业降本增效提供了支撑,也推动我国LPG自给率提升至60.3%,较2023年提高2.1个百分点。

图表:2020-2024年中国LPG产量情况

数据来源:国家统计局、中经百汇研究中心

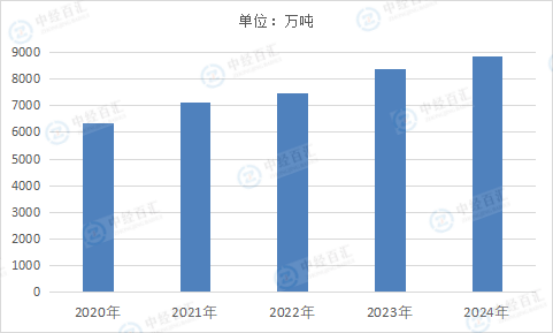

2024年,我国LPG表观消费量8863.29万吨,我国液化石油气的需求结构呈现不断变化的趋势。国内天然气管道的铺设和扩大使用,逐渐取代了液化石油气在民用市场中的占有量,出于价格、安全性、应用必须性等考虑,液化石油气开始更多的偏向重工业中使用。这种需求结构的改变带动了液化石油气在工业建设领域应用的全新增长点。而且中国证监会也曾发布关于批准大连商品交易所开展液化石油气(LPG)期货及期权交易的通知。在国内首个气体能源衍生品将正式登陆大商所后,意味着液化石油气经营企业对市场格局、市场变化、销售政策和环境情况都要有各个全面的了解和分析,研究LPG在化工及材料市场的替代情况和应用领域,才能更安全、稳定的实现市场经营和企业长期发展建设。

图表:2020-2024年中国LPG表观消费量情况

数据来源:国家海关总署、中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国LPG行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。